Date de dernière mise à jour : 9 mars 2026

Sur cette page, retrouvez un point complet sur l’âge de la retraite : quelles sont les nouvelles règles suite aux derniers changements législatifs ? À quel âge pourrez-vous partir selon votre situation ?

Je vous dévoile également 4 erreurs que je rencontre fréquemment chez mes clients en matière d’âge de retraite. Comme elles peuvent avoir un fort impact sur vos conditions de départ, j’avais à cœur de vous les partager et de vous livrer mes conseils pour les éviter !

Enfin, je vous parle de l’âge de retraite idéal : quel est-il et comment le déterminer ?

☝🏻 Juste besoin de connaître les règles applicables qui vous concernent ? Utilisez le simulateur ci-dessous et obtenez immédiatement l’âge de retraite applicable pour votre génération !

Public : salariés et indépendants

📌 Au sommaire

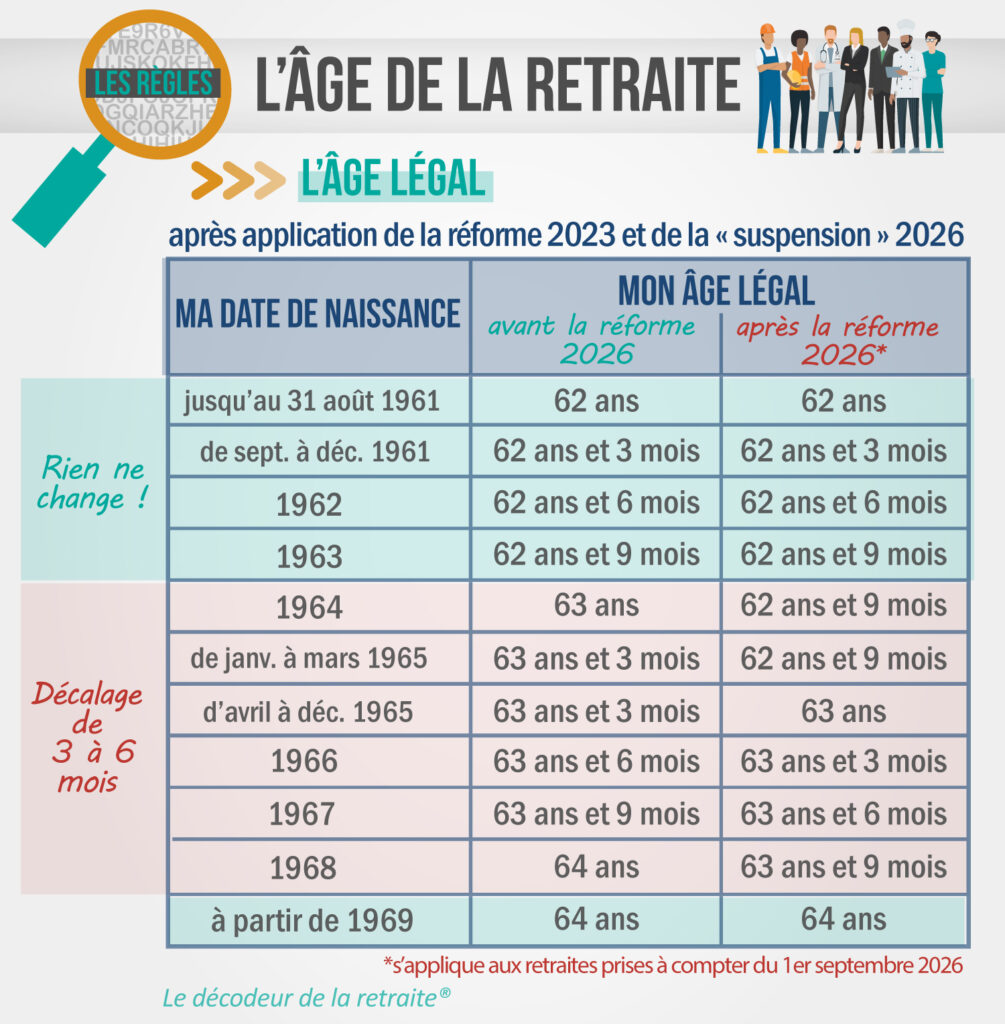

⚠️ La LFSS du 30 décembre 2025 (loi de financement de la Sécurité sociale pour 2026) a ralenti l’augmentation progressive de l’âge de la retraite de 62 à 64 ans, mise en place par la réforme d’avril 2023. Sont concernées les générations nées de 1964 à 1968, qui voient leur âge légal de départ en retraite diminuer de 3 ou 6 mois selon les cas.

Ces nouvelles règles concernent les retraites prises à compter du 1er septembre 2026.

Les règles pour déterminer votre âge de départ

En France, l’âge de la retraite est fixé à 64 ans depuis la réforme votée en avril 2023.

☝🏻 L’âge de la retraite, aussi appelé « âge légal », c’est l’âge minimum que vous devez avoir pour pouvoir demander à toucher votre pension.

L’âge de la retraite, c’est un principe et des exceptions : on part en retraite à 64 ans, mais comme nous le verrons, nombreux sont ceux qui vont pouvoir partir avant.

On ne peut pas parler d’âge de retraite sans évoquer le sujet du taux plein : partir avec une retraite complète est l’objectif de la grande majorité des candidats au départ. Nous verrons en détail comment faire et s’il existe un âge de la retraite à taux plein.

L’âge légal : le passage progressif à 64 ans

L’âge légal est de 64 ans depuis la réforme d’avril 2023.

☝🏻 Il avait été relevé de 60 à 62 ans en 2010.

Les premiers concernés par la réforme de 2023 sont les travailleurs nés du 1er septembre au 31 décembre 1961 : leur âge de retraite est porté à 62 ans et 3 mois.

La génération suivante, 1962, voit son âge de départ décalé à 62 ans et 6 mois.

Etc.

Le passage de 62 à 64 ans devait s’effectuer selon un calendrier progressif repoussant l’âge de la retraite de 3 mois par an pour les générations 1961 à 1968.

Mais concessions politiques obligent, ce calendrier a été revu dans le cadre du vote du budget de la Sécurité sociale pour 2026 et de la LFSS du 30 décembre 2025 : sous le nom un peu trompeur de « suspension de la réforme des retraites », l’augmentation progressive de l’âge légal de 62 à 64 ans a été retardée.

C’est maintenant la génération 1969 qui se verra véritablement appliquer l’âge légal de 64 ans, qu’elle atteindra en 2033.

👉🏻 Pour vous permettre d’y voir plus clair, voici un tableau récapitulatif avant/après.

Comme vous pouvez le voir, nous sommes loin d’une suspension de la réforme des retraites : il s’agit surtout d’un décalage de l’âge de départ des générations de 1964 à 1968, de 3 mois seulement. Font exception les personnes nées entre le 1er janvier et le 31 mars 1965, qui elles, ont la chance de gagner 6 mois de retraite. Tant mieux pour elles…

Les exceptions : qui peut bénéficier d’un départ anticipé ?

Votre âge de retraite ne dépend pas que de votre date de naissance : votre état de santé, la pénibilité de votre carrière et le fait d’avoir commencé à travailler jeune sont également pris en compte.

Pour résumer, si vous avez connu un parcours particulièrement long ou difficile, vous êtes certainement éligible à ce que l’on appelle une « retraite anticipée ». Vous pourriez alors bénéficier d’un âge de retraite plus favorable que l’âge légal.

Je classe les cas de départs anticipés en deux catégories : ceux qui concernent les travailleurs dont l’état de santé s’est dégradé, pour des raisons professionnelles ou non, et la fameuse carrière longue.

- Les travailleurs fragiles : la réforme des retraites n’a dans l’ensemble pas trop modifié les âges applicables dans ces situations délicates. Le départ est toujours ouvert à compter de 55 ans pour les personnes en situation de handicap pendant une partie de leur carrière.

La retraite pour incapacité permanente (en raison de ses conditions de travail) demeure possible à 60 ans, à condition d’avoir un taux d’incapacité permanente d’au moins 20 %. Entre 10 et 19 %, le départ est possible 2 années avant son âge de retraite (donc de 60 à 62 ans selon l’année de naissance), mais il faut remplir certaines conditions.

La retraite pour inaptitude au travail, qui englobe différents cas de figure ( invalidité, reconnaissance médicale par le médecin-conseil, perception de l’AAH — allocation aux adultes handicapés, etc. ) est maintenue à 62 ans, ce qui en fait un nouveau cas de retraite avant l’âge normal.

Les titulaires d’un compte C2P ( l’ancien compte pénibilité ), subissent eux le recul progressif de 2 ans : l’utilisation des points du compte ne pourra leur permettre que d’anticiper leur départ de 2 années par rapport à l’âge normal, soit 62 ans à terme, contre 60 ans jusqu’alors.

👉🏻 Je vous donne tout le détail dans le tableau ci-dessous !

- La seconde catégorie des départs avant l’âge légal est la carrière longue : elle permet aux travailleurs qui ont débuté leur carrière tôt de ne pas attendre l’âge légal pour partir en retraite.

La carrière longue impose 2 conditions : avoir commencé à travailler avant un certain âge, et avoir travaillé pendant un certain temps sans quasiment aucune interruption.

Cette durée de carrière exigée se mesure en trimestres : elle correspond au nombre de trimestres demandé aux travailleurs pour obtenir une retraite complète, le fameux « taux plein » ( je vous en parle juste après ! ).

Attention cependant, car pour partir en carrière longue, la grande majorité de ses trimestres doivent avoir été gagnés grâce à une activité professionnelle.

🔗 Pour en savoir plus sur la carrière longue et déterminer si vous remplissez ses conditions, consultez mon guide complet de la carrière longue.

Petite précision de terminologie : le terme d’« âge d’ouverture des droits », que vous avez peut-être déjà entendu, désigne l’âge auquel il est possible de prendre sa retraite au plus tôt. Il est donc plus large que l’âge légal, car il englobe aussi les âges de retraite anticipés dont on vient de parler.

Retraite à taux plein : quel âge pour éviter la décote ?

Partir à taux plein, c’est toucher une retraite pleine, c’est-à-dire sans aucune décote. Quel est donc l’âge de la retraite à taux plein ?

Il existe 3 façons d’obtenir le taux plein :

- Atteindre une certaine durée de carrière → on parle dans le jargon de nombre de trimestres ou d’annuités, ou encore de « durée d’assurance ». Dans ce cas, on n’est pas sur le terrain de l’âge de retraite : on parle plutôt de date d’obtention du taux plein puisqu’en réalité, chacun va réunir les trimestres demandés à des âges très divers selon son parcours professionnel.

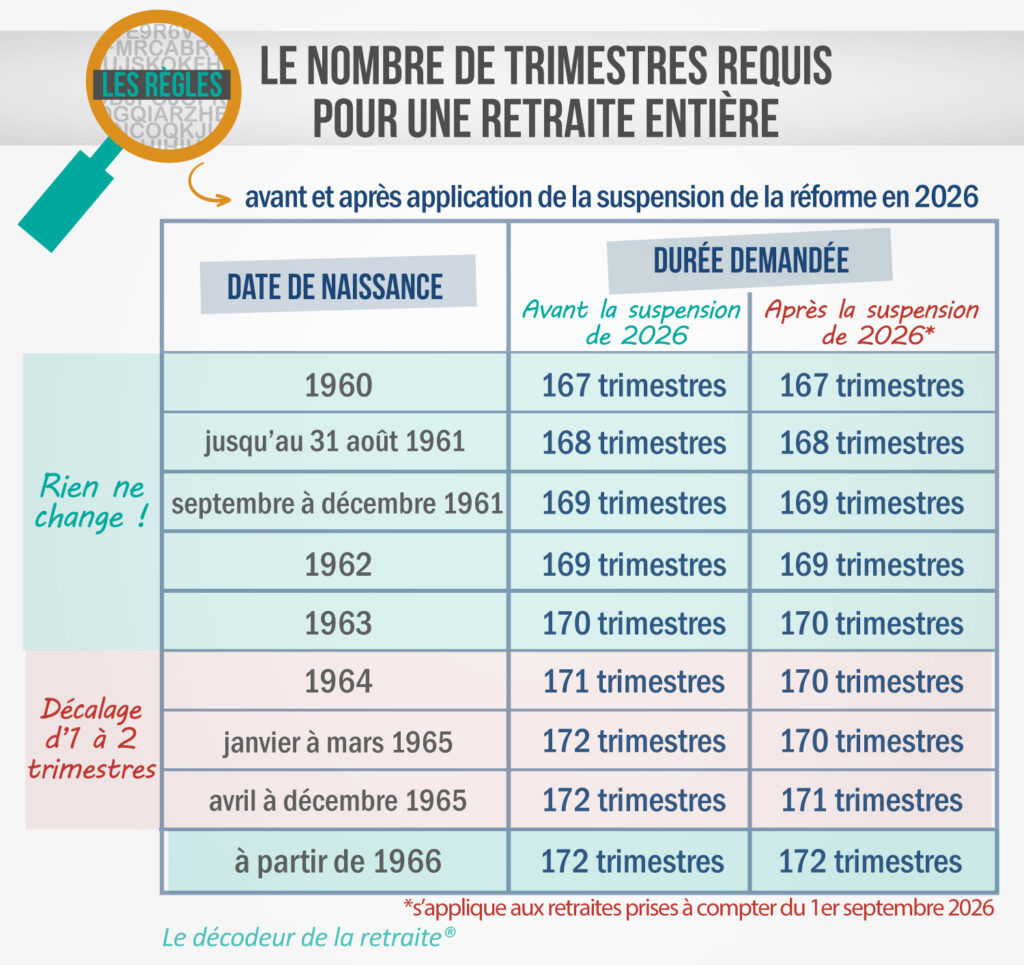

👉🏻 Voyons quel est le nombre de trimestres exigé pour le taux plein depuis l’application de la réforme des retraites 2023, et suite aux ajustements en vigueur à compter de septembre 2026.

La réforme des retraites de 2023 a rapproché dans le temps l’objectif affiché des 43 ans de cotisation : alors que la génération 1973 était la première concernée par les 172 trimestres, c’est désormais les travailleurs nés en 1966 qui devront atteindre les premiers cette durée.

- La seconde manière d’obtenir le taux plein est d’appartenir à la catégorie des plus fragiles → invalides, travailleurs reconnus inaptes au travail ou travailleurs en situation de handicap bénéficient d’une retraite pleine sans avoir à atteindre le quota de trimestres requis ( voir tableau de la retraite anticipée des travailleurs fragilisés, ci-dessus ).

- La troisième façon est d’atteindre l’âge de la retraite au taux plein automatique (ou âge du taux plein « d’office ») fixé à 67 ans → à cet âge, tout à chacun obtient une pension à taux plein, quelles que soient sa carrière et sa situation. On entend aussi souvent l’expression d’« âge d’annulation de la décote ». Cet âge n’a pas été modifié par la réforme des retraites.

Attention : obtenir une retraite à taux plein et avoir une retraite complète n’est pas la même chose ! On peut très bien partir avec le taux plein sans pour autant avoir réuni le nombre de trimestres nécessaire. Comme nous l’avons vu, le taux plein peut être obtenu d’office dans certaines situations, et à 67 ans, quelle que soit sa durée de carrière. Si la différence n’est pas claire pour vous, voici 3 cas de figure pour la comprendre à travers le calcul des pensions.

Les 4 erreurs fréquentes sur l’âge de départ (et comment les éviter)

Si vous avez lu attentivement ce qui précède, et que vous avez compris les différents tableaux présentés, vous devez déjà avoir une petite idée de votre âge de retraite au plus tôt, et peut-être même de votre date d’obtention du taux plein.

À présent, je vais vous mettre en garde contre 4 erreurs que j’ai constamment rencontrées lors de mon parcours de consultante : ces mauvais réflexes ou fausses croyances, synonymes de méconnaissance de la réglementation, d’insouciance parfois, de mauvaise préparation souvent, et qui peuvent coûter cher au moment du départ en retraite.

💥 Erreur n°1 : négliger la validation de ses 4 trimestres par an

Vous avez envie de prendre une année sabbatique pour faire le tour du monde ? Vous partez travailler à l’étranger ? Vous créez votre entreprise et vous décidez de ne pas vous verser de salaire ?

Voici quelques exemples de situations risquées !

👉🏻 Assurez-vous de toujours gagner le revenu minimum vous permettant de valider 4 trimestres dans une année civile : 7 212 € très exactement en 2026.

De plus, ne faites pas correspondre votre congé sans solde avec une année civile : décalez-le pour vous assurer le revenu minimum grâce à quelques mois d’activité dans chaque année.

Si vous vous expatriez à l’étranger, n’oubliez pas de vérifier si le pays dans lequel vous allez travailler a signé avec la France un accord de sécurité sociale : vos périodes d’activité à l’étranger seront alors reconnues pour votre retraite française. Dans le cas contraire, envisagez des solutions pour continuer à cotiser en France de manière volontaire.

👉🏻 Bien valider ses 4 trimestres par an, c’est s’assurer l’âge de retraite le plus précoce qui soit, et un départ à taux plein au plus tôt.

💥 Erreur n°2 : ne pas faire reconnaître un état de santé fragile

N’attendez pas pour officialiser un état de santé fragile, un handicap, une incapacité de travail, et ce même si votre affection n’est pas d’origine professionnelle.

Dès l’instant que votre état de santé impacte vos conditions de travail ( et à plus forte raison si c’est l’inverse ! ), demandez l’avis d’un expert médical comme le médecin du travail.

Ce type de démarches effectuées lors de votre parcours professionnel peut vous ouvrir droit à un âge de retraite plus précoce, et à des conditions plus favorables : par exemple, les personnes en situation d’invalidité, même de 1re catégorie, ou touchées par une incapacité permanente d’au moins 50 % ( reconnue par la MDPH, la maison départementale du handicap ) partent dès l’âge de 62 ans avec une retraite complète. C’est la retraite au titre de l’inaptitude au travail.

Cette dernière peut être également obtenue par le biais d’une procédure médicale à déclencher en amont de ses 62 ans : je ne peux que vous le conseiller si vous considérez que vous êtes en mauvais état de santé.

💥 Erreur n°3 : ne pas prendre le temps de vérifier sa carrière

Je le dis et le répète : la vérification de son relevé de carrière est la base d’une bonne préparation de sa retraite. Cette vérité prend tout son sens lorsque l’on parle d’âge de la retraite : un seul trimestre manquant peut par exemple vous priver de la possibilité de bénéficier d’un départ anticipé pour carrière longue.

Les trimestres se valident en fonction du revenu gagné : quelques euros ( ou francs ! ) non pris en compte peuvent vous faire perdre un trimestre avec parfois des conséquences importantes sur votre âge de retraite. C’est le cas notamment si votre carrière est incomplète et que vous projetez de partir avec une retraite pleine.

Faites la chasse aux trimestres ! Concentrez-vous sur les années de votre parcours où vous n’en totalisez pas 4, qui est le nombre maximum par an.

Assurez-vous que tous les trimestres auxquels vous avez droit ont bien été pris en compte, que toutes vos activités ( notamment en début de carrière ), ont bien été validées, y compris les périodes de stage, d’apprentissage, de formation professionnelle, et même de chômage non indemnisé : rien ne doit être laissé au hasard !

💥 Erreur n° 4 : ne pas s’informer suffisamment sur les dispositifs particuliers

Chouette, vous pensez pouvoir partir avant l’âge légal de la retraite, car vous avez commencé à travailler avant 18 ans !

Mais au fait, ça veut dire quoi commencer à travailler avant 18 ans dans le jargon de la retraite ? Encore faut-il savoir précisément de quoi l’on parle…

En matière de carrière longue, avoir commencé à travailler avant un âge Y signifie avoir obtenu un certain nombre de trimestres au 31 décembre de l’année où vous avez atteint l’âge Y :

- 5 trimestres si votre jour de naissance se situe entre le 1er janvier et le 30 septembre ;

- 4 trimestres si vous êtes né du 1er octobre au 31 décembre.

Exemple : vous êtes né en avril 1965 — Vous pensez avoir commencé à travailler avant 20 ans.

L’année Y dans ce cas est l’année de vos 20 ans, soit 1985.

À la fin de l’année 1985, vous devez donc avoir obtenu au moins 5 trimestres ( par exemple, 4 en 1985 et 1 en 1984 ou 3 en 1985 et 2 en 1984, peu importe la répartition ).

👉🏻 Dans cet exemple, si vous pensez avoir commencé à travailler avant 20 ans, car vous avez validé 1 ou 2 trimestres grâce à un job d’été au début de l’année 1985, c’est une erreur !

Autre risque d’erreur d’appréciation que j’ai fréquemment rencontrée : il ne suffit pas d’être en situation de handicap pour bénéficier d’un âge de retraite de 55 ans. Des conditions assez strictes « d’ancienneté » de l’exercice d’une activité en étant en situation de handicap sont exigées ! Si vous avez été reconnu travailleur handicapé 5 ans avant vos 55 ans, cela ne sera pas suffisant pour partir en retraite à cet âge.

☝🏻N’hésitez pas à demander l’aide d’un expert de la retraite !

Si votre cas est complexe ou que vous avez le moindre doute sur l’application d’une règle concernant votre âge de retraite, je ne peux que vous conseiller de faire appel à un expert.

Vous pouvez demander à bénéficier d’un entretien, pour mieux comprendre vos conditions de départ et clarifier la question de votre âge de retraite.

🔗 Je veux en savoir plus sur l’entretien retraite

Vous avez également la solution du bilan retraite, véritable accompagnement clé en main pour vous donner une parfaite visibilité, quel que soit le parcours que vous envisagez jusqu’à votre départ.

🔗 Je souhaite en savoir plus sur le bilan retraite

De nombreux cabinets privés sont spécialisés dans la retraite et possèdent une parfaite connaissance de la réglementation : ils pourront vous conseiller, souvent même beaucoup mieux que les organismes officiels ( ce que je déplore, croyez-moi ! ).

L’âge de retraite idéal : comment le déterminer ?

Pour beaucoup, l’âge de retraite idéal, c’est le plus précoce qui soit !

Gardez tout de même à l’esprit que l’on vit de plus en plus longtemps, et si vous êtes en forme, la question financière a aussi son importance. En matière de retraite, il existe une règle simple ( eh oui, c’est possible ! ) : plus vous travaillez, plus votre pension sera élevée. Parfois, un petit effort de quelques mois supplémentaires peut vous permettre de franchir un palier dans le montant de votre future retraite.

D’autres critères peuvent également intervenir dans votre décision : l’âge de retraite du conjoint, la volonté d’aider financièrement ses enfants, avoir plus de temps pour s’occuper d’un parent en perte d’autonomie, etc.

Sachez qu’il existe de nombreux paramètres à prendre en compte pour choisir votre date de départ en retraite, mais également des outils à actionner pour aménager ou optimiser vos conditions de départ.

Par exemple, un rachat de trimestres pour partir plus tôt peut s’avérer très intéressant dans certains cas, notamment si votre employeur vous aide à le financer.

🔗 Pour en savoir plus, rendez-vous dans la rubrique spécialement dédiée au rachat de trimestres.

Bref, déterminer son âge de retraite doit donner lieu à une véritable réflexion d’ensemble sur sa fin de carrière, et demande un certain travail de préparation en amont.

J’espère que ce contenu vous a aidé à y voir un peu plus clair sur la question cruciale de l’âge de la retraite.

Les autres thèmes qui peuvent vous intéresser :

🔗 La retraite progressive, pour terminer en douceur sa carrière.

🔗 Le plan d’épargne retraite, un outil pour améliorer sa fiscalité et ses pensions