Vous avez certainement entendu parler du PER ! Derrière ce sigle, qui signifie « plan d’épargne retraite », se cache un outil de plus en plus utilisé pour préparer financièrement sa future retraite.

👉🏻 Dans cette rubrique entièrement dédiée à l’épargne retraite, retrouvez régulièrement des informations pratiques et à jour de la réglementation pour comprendre le PER et le gérer au quotidien.

Ci-dessous, retrouvez l’essentiel à savoir sur le plan d’épargne retraite, l’instrument qui améliore le montant de vos futures pensions à des conditions fiscales avantageuses.

Date de dernière mise à jour : 13 avril 2026

Public : tous les actifs

📌 Au sommaire

Qu’est-ce que l’épargne retraite ?

Aussi appelée « retraite supplémentaire », l’épargne retraite est le 3e étage de la retraite en France, comme vous le montre l’image ci-dessous.

👉🏻 Contrairement aux deux premiers étages qui fonctionnent par répartition ( les cotisations retraite des travailleurs servent à payer les pensions ), la retraite supplémentaire fonctionne par capitalisation : les sommes d’argent que vous épargnez pour votre future retraite vous appartiennent et restent bloquées sur un compte jusqu’à votre départ.

Seconde différence avec les retraites de base et complémentaire, l’épargne retraite n’est pas légalement obligatoire. Cependant, vous pouvez tout de même vous trouver « obligé » de cotiser si vous êtes salarié d’une entreprise qui a mis en place un contrat d’épargne retraite pour tous ses collaborateurs ( un peu comme une mutuelle d’entreprise ).

Qu’est-ce qu’un PER ?

Le PER est un compte d’épargne dédié à la retraite : vous y versez de l’argent pendant votre carrière pour vous constituer un complément de revenus qui sera versé sous forme de rente ou de capital au moment de votre départ.

Le PER est issu de la loi PACTE de 2019, qui a considérablement modernisé le paysage de la retraite supplémentaire : auparavant, il existait de nombreux contrats différents, accessibles ou non selon son statut professionnel et aux modalités de fonctionnement diverses. L’épargne retraite formait ainsi un ensemble hétérogène et peu compréhensible.

La loi PACTE a mis fin à la possibilité d’ouvrir ces anciens contrats et a donné naissance à un outil unique pour tous, avec un seul mode de fonctionnement : le plan d’épargne retraite ( PER ).

Comment avoir un PER ?

Tout individu peut ouvrir un plan d’épargne retraite à titre individuel.

Bien souvent, les travailleurs acquièrent un PER via leur entreprise, et y effectuent des versements de manière obligatoire ou facultative.

Comment savoir si je détiens un PER ?

Un service en ligne proposé par les pouvoirs publics permet de savoir si l’on détient un contrat d’épargne retraite.

Pour y accéder, il suffit de suivre le lien ci-dessous, de se connecter à son compte retraite en utilisant ses identifiants, puis de cliquer sur « voir mes contrats ».

🔗 J’accède à la rubrique « Mon épargne retraite » du compte retraite

Vous obtiendrez alors la liste des PER que vous détenez avec leur date d’ouverture, le nom et les coordonnées de l’organisme en charge de la gestion du contrat et vos références personnelles.

👉🏻 Ce service vous indique également votre en-cours d’épargne pour chaque plan détenu, c’est-à-dire les sommes totales que vous y cumulez à ce jour.

Sachez aussi que votre relevé de carrière vous prévient de l’existence de contrats de retraite supplémentaire.

L’information figure en toute première page, dans l’encadré « Où en sont mes droits à la retraite ? » et vous renvoie à un petit texte explicatif se trouvant à la dernière page de votre relevé.

🔗 Rendez-vous à la rubrique relevé de carrière et droits pour en savoir plus sur le relevé de carrière.

Comment fonctionne un PER ?

Pour faire simple ( car c’est en réalité assez complexe ), le PER est un compte d’épargne contenant 3 compartiments :

- un pour recueillir les versements individuels ;

- un pour recueillir les versements obligatoires effectués avec son entreprise ;

- un pour recueillir les versements issus de l’épargne salariale ( par exemple, une prime d’intéressement ).

☝🏻 Les 3 compartiments sont « étanches » entre eux : les sommes versées dans chaque compartiment ont leur propre régime et modalités de paiement au moment de la retraite. Par exemple, l’épargne issue du compartiment obligatoire du PER ne pourra pas être versée sous forme de capital au moment du départ en retraite, mais uniquement sous forme de rente.

Ce mécanisme de fonctionnement « 3 en 1 » résulte de la loi PACTE de 2019 avec l’objectif d’unifier l’épargne retraite et de faciliter les flux entre différents contrats, comme en cas de changement d’activité professionnelle.

Quels sont les avantages du PER ?

Selon moi, il existe deux principaux avantages à avoir un PER :

S’imposer un effort d’épargne en vue de sa retraite

Les sommes d’argent versées sur un PER restent inaccessibles avant la prise de retraite, hormis quelques cas particuliers de déblocages.

Beaucoup ressentiront cette indisponibilité comme une contrainte. Je pense qu’il faut surtout y voir une garantie : celle d’être assuré de disposer de fonds pour ses vieux jours. Avec le PER, impossible de faire sa cigale et de dépenser son pécule avant la retraite. C’est la raison d’être de cet outil… Si cela vous dérange, investissez dans autre chose !

Profiter d’une fiscalité avantageuse

Les sommes versées sur un PER bénéficient en général de conditions fiscales avantageuses.

Par exemple, le versement d’argent volontaire est déductible de son revenu imposable, dans certaines limites. De même, une prime d’intéressement ou de participation placée dans son PER peut être défiscalisée en tout ou partie.

Cette fiscalité favorable bénéficie cependant davantage aux plus aisés, qui paient beaucoup d’impôts.

⚠️ Depuis le 1ᵉʳ janvier 2026, les titulaires de PER âgés de 70 ans et plus perdent les avantages fiscaux à l’entrée du plan :

- les versements volontaires ne sont plus déductibles du revenu imposable ;

- les sommes issues de l’épargne salariale ( intéressement, participation, abondement, PPV, CET… ) perdent leur exonération d’impôt sur le revenu lorsqu’elles sont versées sur un PER ;

L’objectif affiché par le législateur est de recentrer le PER sur sa vocation initiale de préparation de la retraite, et de freiner son usage comme outil d’optimisation fiscale et de transmission patrimoniale en fin de vie.

À quel âge ouvrir un PER ?

Le plus tôt possible ! Bien préparer sa retraite, c’est aussi mettre de l’argent de côté chaque mois pour améliorer le montant de ses pensions des régimes obligatoires.

Je dirai qu’il n’est jamais trop tard pour ouvrir un PER, mais à quelques années de votre départ, n’espérez pas obtenir un complément de retraite significatif.

Pour avoir un ordre d’idée du complément de revenu que vous pourrez obtenir à différents âges, vous pouvez lire mon article sur le sujet « Plan d’épargne retraite : est-ce intéressant ? » dans lequel je calcule pour vous le montant de la rente que vous pourrez obtenir en fonction de votre âge de début d’épargne et du montant versé chaque mois.

🔗 Accéder à l’article sur le montant des rentes du PER

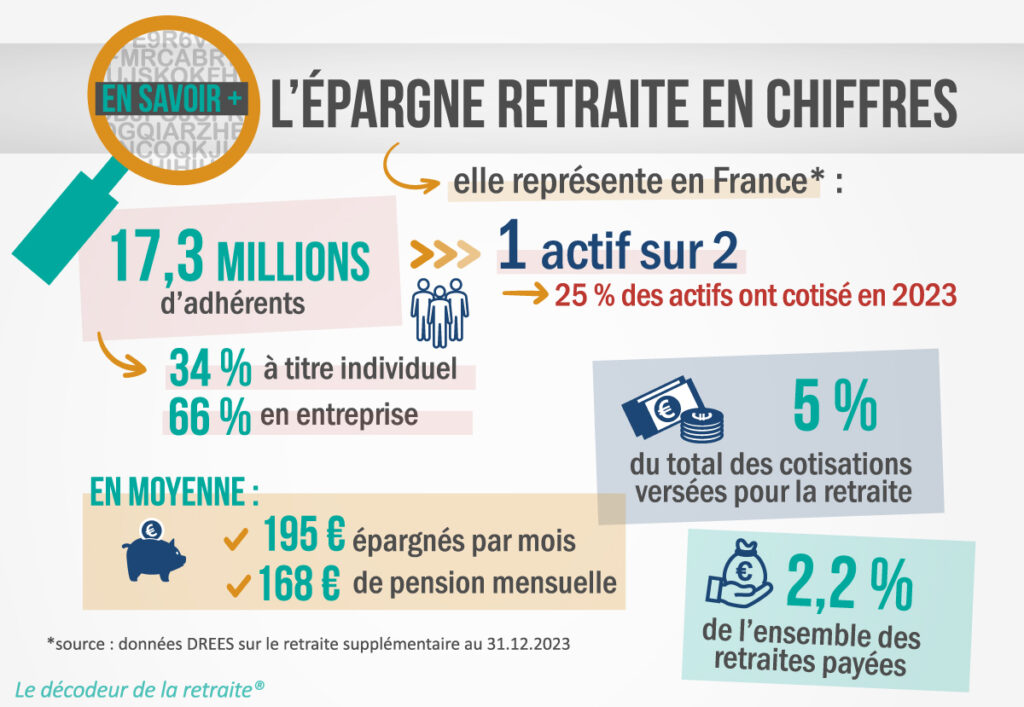

L’épargne retraite en chiffres

Quel est le montant de l’épargne retraite moyenne ? Combien rapporte-t-elle aux épargnants au moment de la retraite ? Que représente-t-elle par rapport à la retraite obligatoire ?

Voici quelques chiffres !

Le PER est à présent je l’espère beaucoup plus clair pour vous !

Les autres contenus qui pourraient vous intéresser :

🔗 Estimer le montant de sa retraite

🔗 Déterminer son âge de retraite

🔗 Partir plus tôt avec le rachat de trimestres

🔗 Demander une retraite progressive