Date de dernière mise à jour : 26 mars 2026

L’idée de racheter des trimestres a germé dans votre esprit, et vous commencez à vous renseigner sur la question du coût, sur le type de rachat que vous pourriez faire, sur les démarches à suivre…

En réalité, la première question à se poser, c’est celle de l’utilité d’un rachat de trimestres : en avez-vous besoin dans votre situation ?

Et s’il faut se demander cela, c’est avant tout, car racheter un trimestre, ça coûte cher ! Ça doit donc vraiment en valoir le coup…

👉🏻 Dans ce premier volet de mon dossier spécialement dédié au rachat de trimestres, je vous explique à quoi sert un rachat de trimestres et comment il va intervenir dans le calcul de vos pensions.

Dans une seconde partie, plus orientée « conseil » et basée sur mon expérience en la matière, je vous liste toutes les situations dans lesquelles le rachat peut s’avérer inutile, voire même pénalisant.

Public : salariés et indépendants

📌 Au sommaire

À quoi sert un rachat de trimestres ?

Commençons par de la théorie ! C’est barbant, mais indispensable pour bien comprendre comment fonctionne un rachat de trimestres, quel est son objectif et comment il va impacter le calcul de vos pensions.

Racheter des trimestres pour partir plus tôt, avec une pension plus élevée

J’entends souvent dire que le rachat de trimestres permet de partir plus tôt en retraite. J’entends aussi parfois qu’il sert à obtenir une pension plus élevée…

En réalité, c’est un mélange des deux ! Cela dépend du point de vue où l’on se place.

Si vous avez prévu de partir à un âge donné, le rachat peut vous permettre de toucher une meilleure retraite à cet âge.

Si vous avez prévu de partir à votre date de taux plein ( le moment où votre carrière est complète ), le rachat peut vous permettre d’avancer cette date…

👉🏻 Dans la très grande majorité des cas, les candidats au rachat cherchent à obtenir une retraite à taux plein ( c’est-à-dire sans réduction, ou « décote » ) plus tôt. L’objectif est de racheter des périodes pour compléter sa carrière au lieu de les accomplir en travaillant.

⚠️ Dans tous les cas, retenez cette règle très importante : le rachat ne permet jamais de partir avant l’âge de la retraite applicable à sa génération. Vous savez, cet âge « légal », porté progressivement à 64 ans par la dernière réforme des retraites…

Le seul moyen de partir avant cet âge, c’est de se trouver dans une situation particulière qui justifie un départ anticipé, auquel cas, comme nous le verrons, le rachat devient inintéressant, voire parfaitement inutile.

Récapitulons tout cela avec un exemple concret !

Quelle différence entre le rachat de trimestres « taux seul » et le rachat de trimestres « taux et durée » ?

Si vous vous engagez dans un rachat de trimestres, vous découvrirez qu’il existe deux types de trimestres de rachat différents. Ils n’ont pas le même poids dans le calcul des retraites. L’un va vous donner un petit avantage en plus par rapport à l’autre, mais en contrepartie, il vous coûtera plus cher…

Pour vous expliquer la différence, je vais devoir obligatoirement vous présenter la formule de calcul des pensions de retraite : désolée si vous n’êtes pas très branché « chiffres », car c’est un passage obligé !

Voyons tout cela en image :

Comme vous pouvez le voir, et c’est important de le comprendre, le rachat « taux et durée » offre un petit bonus sur le calcul de la pension de base. Sur la pension complémentaire, il n’apporte rien de plus que son collègue « taux seul ».

C’est pour cela que bien souvent, le premier n’est pas aussi intéressant financièrement que le second ( aussi, car il est plus cher ). Mais nous verrons toutes ces considérations de rentabilité en détail dans l’épisode 4 de ce dossier !

👉🏻 Vous avez à présent une meilleure idée de l’utilité que pourrait avoir le rachat de trimestres dans votre situation.

Voici à présent quelques conseils tirés de ma propre expérience, qui vous aideront je l’espère à savoir si vous devez aller plus loin dans votre projet ou passer votre chemin…

Quand faut-il éviter de racheter des trimestres ?

Je vous ai concocté un palmarès des situations dans lesquelles je déconseille d’effectuer un rachat, ou du moins trop tôt, et je vous explique pourquoi. Parfois en effet, il peut s’avérer au final inintéressant, voire pénalisant !

Ne rachetez pas de trimestres si votre carrière est déjà complète

Comme nous l’avons vu plus haut, le rachat sert avant tout à compléter sa carrière dans le but d’obtenir plus tôt une pension à taux plein, ou du moins, de réduire une éventuelle décote.

Mais si votre carrière est déjà complète lorsque vous atteindrez votre âge de départ, le rachat est parfaitement inutile.

Pour rappel :

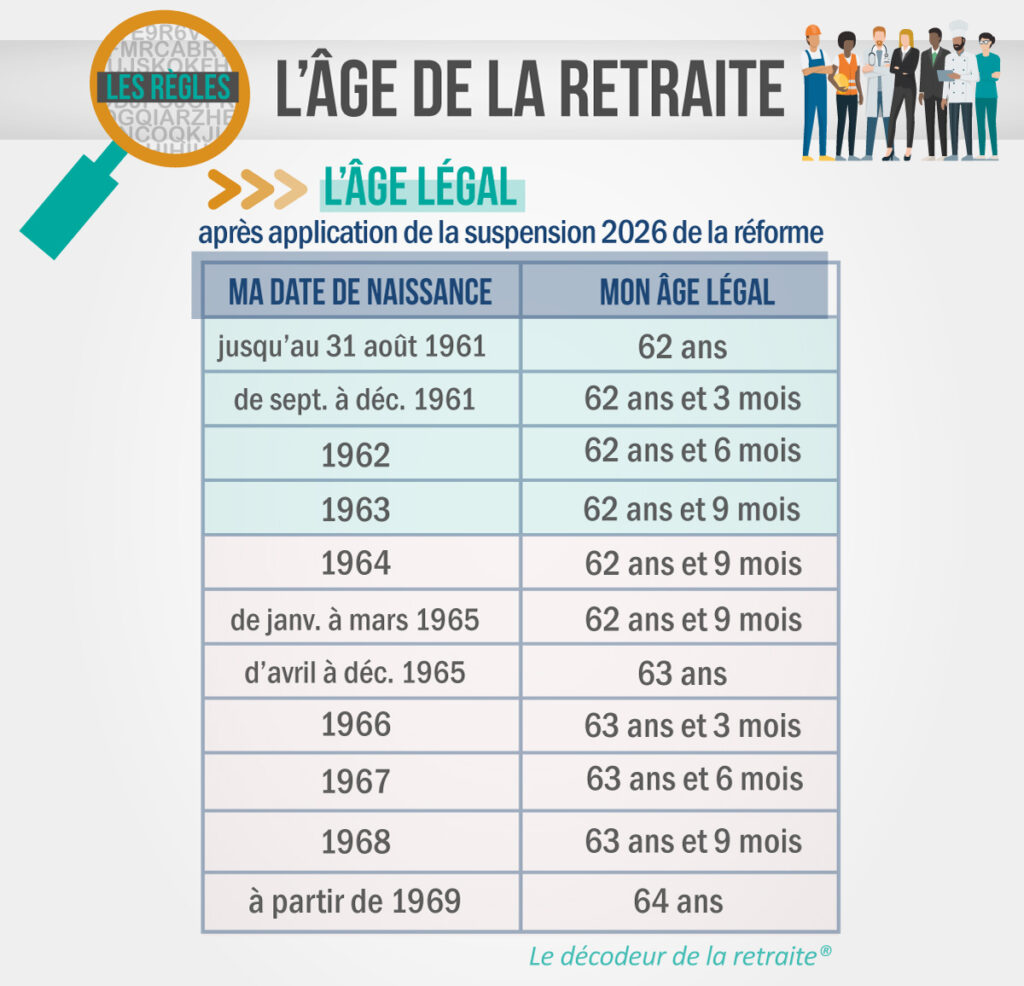

🔎 L’âge de départ en retraite ( ou encore « âge légal » )

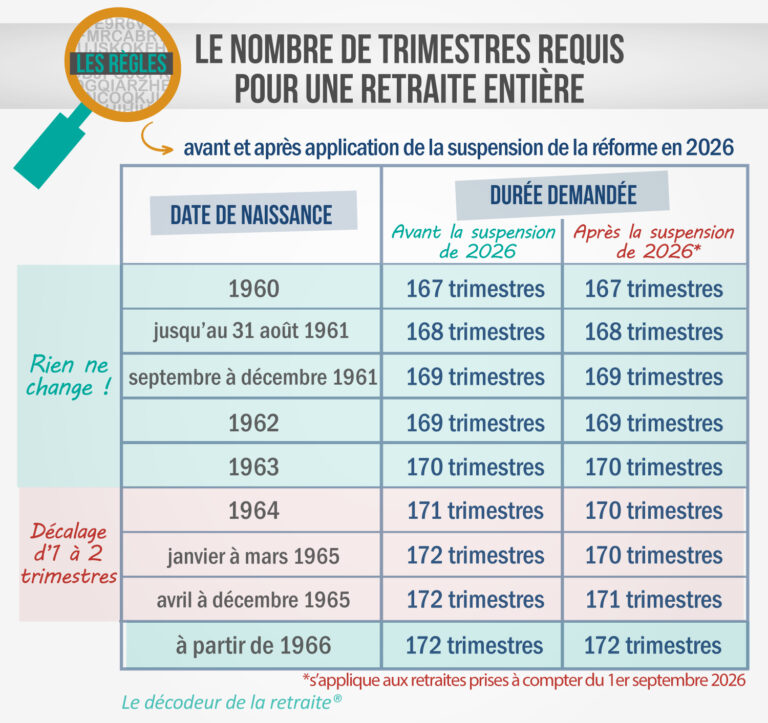

🔎 Le nombre de trimestres à obtenir pour avoir une carrière complète

👉🏻 Pour déterminer combien de trimestres vous avez, reportez-vous à votre relevé de carrière.

🔗 Voici la procédure pour l’obtenir !

N’oubliez pas de comptabiliser également les éventuels trimestres de majoration auxquels vous pourriez avoir droit ! Ils compteront dans votre total final, effectué au moment de votre départ…

Si, à votre âge de départ, votre carrière est complète et que vous envisagez de partir dès cet âge, c’est-à-dire le plus tôt possible, alors le rachat est totalement inutile :

🔵 il ne permettra pas d’améliorer vos pensions ;

☝🏻 Reprenez les formules de calcul que je vous présente ci-dessus : si votre carrière est complète, vous obtiendrez le taux maximum de 50 %, et votre nombre de trimestres validés au moment du départ sera égal à votre durée taux plein ( il ne peut pas être supérieur ! ). Dans le régime complémentaire, rien ne sera modifié non plus.

🔵 il ne vous permettra pas de partir avant votre âge légal.

Seuls des dispositifs particuliers permettent de partir avant l’âge normal de la retraite ( carrière longue, handicap, inaptitude, etc. ).

Rachat de trimestres et surcote

Les trimestres de rachat peuvent-ils créer une surcote ?

La surcote est une majoration de la pension de base qui se déclenche dès lors que l’on continue à cotiser après l’âge légal et après avoir obtenu une carrière complète : les trimestres cotisés supplémentaires seront des trimestres de surcote.

Précision : il est important de bien comprendre que lorsqu’on part à l’âge de la retraite ( voir le tableau ci-dessus ), aucune surcote n’est possible, même si on a obtenu beaucoup plus de trimestres que nécessaire. La surcote ne se déclenche qu’en cas de départ après l’âge légal.

⚠️ Attention : la période de surcote démarre au trimestre civil qui suit l’âge légal. Par exemple, si vous avez 64 ans le 3 février, la surcote ne démarrera qu’à compter du 1er avril…

Contrairement à ce que je peux lire ici et là sur le web, les trimestres de rachat peuvent très bien être retenus comme trimestres de surcote. Il est cependant exigé que le trimestre soit acheté au titre du taux et de la durée, non au titre du taux seul ( voir plus haut pour comprendre la différence ).

👉🏻 Dans le prochain volet de ce dossier, consacré aux types de trimestres de rachat, je vous dis très exactement quels trimestres comptent dans la surcote ou non…

Comment s’articulent rachat de trimestres et surcote ?

Les trimestres de rachat peuvent engendrer une situation de surcote, et ce à deux niveaux :

🔵 Soit car les trimestres rachetés ont permis de compléter votre durée d’assurance pour vous permettre d’atteindre le taux plein à l’âge légal. Vous allez donc pouvoir surcoter par le fait de poursuivre votre activité.

🔵 Soit car la période rachetée se situe après votre âge légal ( par exemple, un rachat de cotisations Madelin, destiné aux travailleurs indépendants ) alors même que vous avez réuni une carrière complète. Dans ce cas, les trimestres rachetés sont des trimestres de surcote. Attention cependant, car comme je vous le disais juste avant, les trimestres de rachat ne sont pas tous pris en compte dans la surcote !

Rachat et surcote font-ils bon ménage ?

Tout est affaire de rentabilité en réalité…

La surcote est une majoration de la pension de base uniquement : elle s’élève à 1,25 % par trimestre de surcote, soit une majoration de 5 % au total pour une année entière de cotisation supplémentaire.

Comme je vous le disais en début d’article, le rachat est cher, et il doit donc être intéressant. Il l’est en général lorsqu’il permet d’obtenir une retraite sans décote ( à taux plein ) dans le régime de base comme dans le régime complémentaire.

Si vous avez déjà une carrière complète et que vous réunissez donc les conditions pour obtenir vos retraites sans aucune minoration, le rachat ne vous servirait qu’à « aller chercher » une majoration dans votre seul régime de base…

👉🏻 Toute la question sera donc de savoir si l’opération est financièrement rentable : nous étudierons en détail ce sujet dans le 4e épisode de ce dossier.

Rachat de trimestres et carrière longue

Si vous êtes déjà éligible à une carrière longue, tout rachat de trimestres semble bien inutile à première vue.

En effet, les travailleurs qui peuvent partir dans le cadre de ce dispositif réunissent, par définition, le nombre de trimestres nécessaire pour le taux plein.

Cependant, dire que le rachat est parfaitement inutile dans le cas d’une carrière longue n’est pas tout à fait exact : certains rachats peuvent vous rendre éligible à une carrière longue ou vous permettre d’avancer votre date de départ en carrière longue.

Voici les deux situations auxquelles je pense :

🔵il vous manque des trimestres en début de carrière

Vous savez, ces fameux trimestres travaillés jeune, « avant l’âge de x ans », qui vous ouvriront les portes de la carrière longue…

👉🏻 Sachez que depuis le 1er septembre 2023, les rachats de périodes d’apprentissage concernant des contrats conclus entre le 1er juillet 1972 et le 31 décembre 2013 sont pris en compte comme trimestres de début d’activité.

🔵 il vous manque des trimestres cotisés

Vous avez commencé à travailler tôt, mais il vous manque des trimestres cotisés pour accéder à la retraite carrière longue… Pouvez-vous combler ce trou avec un rachat ?

👉🏻 Ici, cela dépend de quel rachat on parle : non pour ce qui est des « versements pour la retraite » ou « VPLR » dans le jargon, plus connus sous l’appellation de rachats « au titre des années d’études supérieures » ou « des années incomplètes », ou encore « rachats Fillon » ( je m’arrête là pour les petits noms ! ), sauf ceux qui concernent un contrat d’apprentissage conclu entre le 1er juillet 1972 et le 31 décembre 2013, bien retenus comme trimestres cotisés pour la carrière longue.

Il existe d’autres types de rachats que ces VPLR : les rachats de cotisations (rachat Madelin ou rachat de périodes d’activité à l’étranger, par exemple). Ces derniers peuvent être retenus dans votre durée de cotisation comptant pour la carrière longue, mais pas toujours !

Dans le second volet de ce dossier spécial, je vous détaille les différents types de rachat existant, et vous indique s’ils comptent ou non pour la carrière longue.

👉🏻 Pour résumer, il est tout à fait possible d’accéder à la carrière longue grâce à un rachat, mais encore faut-il être concerné par ce dernier.

Racheter des trimestres lorsqu’on est jeune

En règle générale, je déconseille de se lancer trop tôt dans un rachat de trimestres.

Trop tôt, cela signifie tant qu’on n’a pas de visibilité suffisante sur sa fin de carrière.

C’est un malheureux paradoxe : plus vous êtes jeune, et moins le rachat de trimestres coûte cher. Mais en contrepartie, plus vous êtes jeune, et plus le rachat est risqué et pourrait s’avérer inutile, car :

🔵 l’âge de la retraite peut encore reculer

L’âge de la retraite a été fixé progressivement à 64 ans par la réforme de 2023. Mais il est fort probable que dans le futur, cet âge soit de nouveau reculé, pour des raisons de finances publiques notamment.

👉🏻 Reprenons notre exemple du début de cet article, avec le cas de Martine.

Imaginons qu’elle rachète les 4 trimestres qu’il lui manque, mais que la législation change et porte son âge de départ à 65 ans ( contre 64 au moment de son rachat ).

Elle sera donc obligée de travailler jusqu’à 65 ans et validera les 4 trimestres manquants. Elle aura effectué son rachat pour rien.

Alors il est vrai que dans ces situations, la loi permet d’obtenir le remboursement des sommes dépensées inutilement, du moins jusqu’à présent.

Mais attention ! L’intégralité des sommes remboursées sera fiscalisée et viendra gonfler votre revenu imposable de l’année du remboursement ! Normal, puisqu’au moment du rachat, vous aviez pu déduire la dépense…

🔵 vous n’avez pas de visibilité sur votre fin de carrière

Racheter trop tôt, c’est un pari sur l’avenir. Comme on dit, on ne sait pas de quoi demain sera fait ! Et si vous trouviez un super job que vous ne voudriez pas quitter ?

Et si vous vous retrouviez au chômage en fin de carrière ? Le chômage indemnisé, c’est la bête noire de ceux qui ont racheté des trimestres, car avec lui, la rentabilité de l’opération peut s’écrouler comme un château de cartes !

En effet, à certaines conditions, les salariés en fin de carrière peuvent bénéficier d’allocations chômage et valider des trimestres jusqu’à la date du taux plein : ces trimestres que vous avez achetés très cher, vous auriez pu les valider gratuitement grâce à votre situation de demandeur d’emploi indemnisé.

Parfois, il est plus « intéressant » de toucher le chômage et de valider gratuitement des trimestres ( et des points dans le régime complémentaire ) qui vont augmenter sa retraite, plutôt que de la percevoir immédiatement… Or si vous avez atteint la date du taux plein plus tôt avec votre rachat, vous n’aurez plus droit au chômage et serez contraint de demander votre pension.

Et évidemment, dans ce cas de figure, aucun remboursement de votre rachat ne sera possible.

👉🏻 Attendez donc d’être sûr de ce que vous allez faire de votre fin de carrière avant de racheter des trimestres.

Racheter des trimestres lorsque l’on est en mauvais état de santé

Pourquoi n’est-il pas judicieux de racheter des trimestres si l’on se trouve dans un état de santé mauvais ou fragilisé ?

Tout simplement, car la législation prévoit de nombreuses mesures de faveur à destination des travailleurs fragilisés par leur état de santé ou par des conditions de travail pénibles. La plupart du temps, ces mesures remplissent exactement le même rôle que le rachat de trimestres : elles permettent de partir en retraite plus tôt avec une pension pleine.

Voici un tableau récapitulatif de ces situations :

Par exemple, la retraite pour inaptitude au travail ( elle regroupe les situations décrites dans la 3e ligne du tableau ci-dessus ) permet de partir à l’âge de 62 ans, avec une retraite pleine d’office ( à taux plein ), et ce quelle que soit la durée de sa carrière. De quoi rendre un rachat de trimestres bien peu intéressant d’un point de vue comptable !

👉🏻 J’ai rédigé un article entièrement consacré à la retraite au titre de l’inaptitude. Pour savoir qui peut en bénéficier, je vous invite à le lire en cliquant sur ce lien !

Si vous êtes susceptible de partir en retraite dans l’une des situations décrites dans le tableau, il est fort probable que racheter des trimestres se révèle un mauvais investissement !

Votre entreprise propose régulièrement des plans de départ à ses salariés seniors

Vous travaillez dans une grande entreprise qui met en place régulièrement des plans de départ pour réduire ou réorganiser son nombre de salariés sur tel ou tel segment d’activité : cela ne vous a pas échappé, les seniors sont souvent les premières « cibles » des mesures prévues par l’employeur. Cela n’est pas toujours négatif, car souvent, il s’agit de les inciter à partir plus rapidement par des mesures favorables d’accompagnement vers la retraite.

Dans ce type de contexte, avoir effectué un rachat de trimestres peut vous pénaliser fortement, et durant ma carrière, j’ai souvent rencontré ces cas de figure ! Je vous donne deux exemples :

les mesures de financement d’un rachat de trimestres

Une entreprise propose à ses salariés seniors un plan de départ ( une rupture conventionnelle collective, par exemple ) avec des mesures de financement partiel ou total d’un rachat de trimestres. Pour faire simple, l’entreprise offre de racheter des trimestres pour les salariés volontaires qui ont l’âge de partir en retraite, mais qui n’ont pas atteint la durée de carrière nécessaire pour bénéficier d’une pension à taux plein…

Tout le monde y gagne. L’entreprise fait partir au plus vite des salariés ( ce qui est en général l’objectif d’un plan de départ ) à moindre coût, et les salariés peuvent partir plus tôt avec une meilleure pension, sans débourser un centime.

Malheureusement, le salarié qui a déjà racheté des trimestres à titre personnel est pénalisé : il a engagé une dépense qui aurait pu être prise en charge par son employeur ! Et dans ce cas, aucune machine arrière n’est possible.

les mesures de congés de fin de carrière

Autre exemple : l’entreprise propose une mesure de congé de fin de carrière. Elle prévoit qu’à un certain âge, par exemple à une année de la retraite, vous allez pouvoir rester chez vous avec une partie de votre salaire, mais en vous engageant en contrepartie à partir dès la date de votre taux plein arrivée.

Ces congés de fin de carrière sont parfois très intéressants, car vous êtes toujours dans les effectifs de l’entreprise et bénéficiez de tous les avantages d’un salarié ainsi que d’une partie de votre rémunération, alors même que vous ne travaillez plus.

Seulement voilà : si vous avez racheté des trimestres, vous avez mécaniquement avancé la date de votre retraite à taux plein, et vous avez réduit, voir annulé la durée du congé de fin de carrière auquel vous auriez eu droit… Dommage !

Rachat de trimestres et âge du taux plein d’office

67 ans, c’est l’âge du taux plein automatique : quelle que soit votre durée de carrière, vous obtenez une retraite sans décote.

De ce fait, tout rachat de trimestres devient peu intéressant financièrement puisque plus vous vous rapprochez de votre 67e anniversaire, plus la décote appliquée sur vos pensions diminue naturellement ( même si vous ne validez pas de trimestre ).

👉🏻 Prenons un exemple.

Un salarié est âgé de 66 ans et aimerait partir en retraite. Seulement, il lui manque 10 trimestres pour obtenir le taux plein.

En réalité, à 66 ans, on considérera qu’il ne lui manque que 4 trimestres lorsqu’on calculera ses pensions, et non 10. Pourquoi ? Car à 66 ans, il se situe à 4 trimestres de l’âge de 67 ans.

👉🏻 Pour calculer la décote, la caisse choisit le nombre de trimestres le moins fort ( donc le plus avantageux ) entre les 10 manquants par rapport à la durée à valider pour le taux plein et les 4 qui le séparent des 67 ans, au moment où il prend sa retraite.

Imaginons que ce salarié rachète 10 trimestres… Il obtiendra sa pension à taux plein à 66 ans, mais globalement on a 6 trimestres sur les 10 qui n’auront pas servi à grand-chose en comparaison à une situation d’absence de rachat.

Imaginons à présent qu’il rachète 4 trimestres : à 66 ans, il lui manquera toujours 6 trimestres, et la caisse retiendra toujours 4 trimestres manquants pour calculer la décote de ses pensions, puisqu’il se trouve à 4 trimestres de ses 67 ans…

Dans ces deux cas de figure, le rachat n’est à coup sûr pas l’affaire du siècle, vous l’aurez compris…

Sans plus entrer dans les détails techniques du calcul des pensions dans ce type de situation, retenez simplement que rachat et approche de l’âge du taux plein automatique font rarement bon ménage !

👉🏻 Encore une fois, et cela vaut dans toutes les situations de rachat, c’est avant tout la rentabilité de l’opération qui vous décidera à sauter le pas ou non. Je vous apprends à la calculer dans le 4e volet de ce dossier spécial !

Ce premier épisode sur le rachat de trimestres est terminé !

À présent, vous savez si vous devez ou non vous intéresser de plus près à un projet de rachat, si vous devez attendre, ou s’il est plus sage d’abandonner…

Si le rachat semble taillé sur mesure dans votre situation, je vous invite à lire la suite de cette série spéciale, dans laquelle je vous dévoile les différentes possibilités de rachats de trimestres existantes et si vous y avez accès.

🔗 Accéder au 2e article : qui peut racheter des trimestres ?

🔗 Accéder au 3e article : le prix d’un rachat de trimestres

🔗 Tout savoir sur la démarche de demande de rachat

🔗 Consulter la rubrique dédiée au rachat de trimestres