👉🏻 Nouveau point d’actualité mensuel du décodeur de la retraite pour faire le tour de toutes les nouveautés qu’il ne fallait pas manquer pour le mois de janvier écoulé.

📌 Au sommaire

Une proposition de loi « visant à toucher sa retraite dès le premier jour »

Tout d’abord, laissez-moi vous faire part de mon petit « coup de gueule » de ce début d’année.

Intriguée par des articles de presse titrant « bientôt la fin des retards dans le versement des retraites ? », j’ai découvert qu’une députée socialiste, Mélanie Thomin, avait déposé une proposition de loi en ce sens, le 16 janvier. Ce texte, que j’ai alors consulté, m’a faite bondir, et je vous explique pourquoi.

Que prévoit ce texte de loi ?

La parlementaire propose une loi qui permettrait à tous les travailleurs de « toucher leur retraite dès le premier jour », ce qui signifie en réalité sans aucun retard. La mesure, dénommée « bouclier social pour la retraite », serait intégrée dans le code de la Sécurité sociale.

Une intention très louable à première vue, nous sommes tous bien d’accord !

Le texte prévoit que tout travailleur qui déposerait un dossier complet 1 mois avant la date fixée de sa pension serait assuré de toucher a minima une retraite « temporaire ». Elle serait calculée à taux plein et basée sur le chiffrage présenté dans sa simulation de retraite « la plus récente ». La pension temporaire serait versée « à compter du mois suivant » le point de départ de la retraite.

Ainsi, dans l’attente du versement de la « vraie » pension, une échéance provisoire serait payée, avec une possibilité pour le retraité qui aurait perçu un montant trop élevé par rapport à sa retraite définitive, de rembourser ensuite la caisse en plusieurs fois…

Quelle retraite cette loi vise-t-elle ?

Rappelons que le texte ne peut pas s’appliquer aux régimes de retraite complémentaire ( l’AGIRC-ARRCO par exemple ) régis par des règles spécifiques décidées par les organisations représentatives des travailleurs concernés. Cette loi ne concerne donc que les régimes de retraite de base.

Si tous les travailleurs sont visés par le texte, on comprend vite à la lecture de l’exposé des motifs ( le petit texte d’introduction qui explique la raison d’être de la mesure ) que c’est au premier chef le régime de l’Assurance retraite, géré par la CNAV et les CARSAT, qui est pointé du doigt. Et pour cause : c’est bien ce régime qui fait régulièrement l’objet de critiques et d’alertes dans les médias, relayés notamment par les organisations syndicales.

En effet, on entend parler depuis de nombreuses années de retards récurrents des CARSAT pour verser les pensions de retraite, provoquant parfois ces situations dramatiques de personnes nouvellement retraitées, laissées sans aucune ressource pendant plusieurs mois dans l’attente de toucher leur premier versement de pension…

Une loi qui aggraverait le problème au lieu de le résoudre

L’exposé de la loi résume très bien le problème. Il est parfaitement connu, et il trouve son origine dans le fonctionnement interne des caisses du régime général : d’un côté, de plus en plus de dossiers retraite à traiter au fil des années, avec des carrières de plus en plus complexes et une réglementation qui change sans cesse. En face, de moins en moins d’agents, de plus en plus débordés, de moins en moins motivés, notamment par des processus de travail toujours plus lourds, et de moins en moins expérimentés, comme en témoigne le fort taux de renouvellement des salariés des caisses, avec des recours massifs au CDD. Bref, un beau cercle vicieux dont les retraités sont les premières victimes !

Alors pourquoi ce texte ? Pourquoi vouloir faire peser sur les agents des caisses de nouvelles contraintes, de nouveaux délais, de nouvelles complications quand le problème est ailleurs ? Pourquoi créer une nouvelle usine à gaz, notamment avec la mise en place de ce système de remboursement échelonné dans le cas où le retraité toucherait une pension temporaire supérieure à sa retraite définitive ? Nouvelle norme, nouveaux processus, nouvelles règles à assimiler pour les agents, nouveaux changements dans l’outil de paiement des caisses, alors que la réforme des retraites est à peine digérée…

Et que penser de cette idée de verser une pension temporaire calculée à taux plein d’office, c’est-à-dire payer à un retraité une pension maximale, alors même qu’il ne remplirait pas les conditions pour en bénéficier, pour ensuite recalculer et payer une retraite inférieure ? Il est déjà complexe de comprendre le calcul de sa retraite, mais là, je n’imagine pas les cafouillages que cela pourrait engendrer du côté des institutions comme des assurés.

Une garantie de versement qui existe déjà !

Pourquoi diable ce texte de loi alors qu’en 2015, la ministre Marisol Touraine a déjà mis en place une garantie de versement identique, toujours applicable ( qui concerne d’ailleurs aussi les pensions de réversion ) avec un système de paiement provisoire, à ce détail près qu’elle s’applique aux travailleurs qui déposent une demande de retraite au moins 4 mois avant la date de leur départ.

Les CARSAT n’arrivent pas à appliquer cette garantie de versement aux personnes qui s’y prennent suffisamment tôt alors comment pourrait-on appliquer une nouvelle garantie à des personnes qui déposent leur dossier tardivement ? Et comment articuler ce nouveau « bouclier social » avec la garantie de 2015 ?

Le texte que vous proposez existe déjà, mais il n’est pas appliqué Madame la Députée ! L’origine du problème, c’est celui qu’expose l’introduction de la loi : le manque d’effectif dans les caisses, avec tous les dysfonctionnements qui en découlent.

Tant qu’on ne réglera pas la source du problème, on pourra voter les textes de loi les plus bienveillants du monde, les pensions de retraite ne seront toujours pas versées dans les délais à l’ensemble des retraités du secteur privé…

Je compte suivre avec attention le devenir de cette proposition de loi, qui je l’espère, ne verra pas le jour !

🔗 Accéder à la proposition de loi visant à toucher sa retraite dès le premier jour

Point sur les chantiers « seniors » en cours

👉🏻 Petit point sur les 3 chantiers suivants, que je suis de près, car ils devraient avoir un impact important en matière de fin de carrière et de retraite :

La refonte des droits familiaux et conjugaux

Je vous en parlais dans mon info-retraite du 8 novembre : le gouvernement a chargé le COR ( conseil d’orientation des retraites ) de mener une étude sur les droits familiaux et conjugaux de la retraite, c’est-à-dire sur les avantages procurés par le mariage et les enfants ( la pension de réversion, les majorations de pension pour enfants, etc. ).

L’objectif est d’aboutir, d’ici à la fin octobre 2024, à des propositions concrètes pour moderniser et uniformiser ces droits, aujourd’hui obsolètes et totalement divergents d’un régime de retraite à l’autre.

👉🏻 Après une première réunion du COR en 2023 sur ce thème, les prochaines se tiendront les jeudis 1er février et 16 mai 2024. La présentation du rapport final est prévue pour le jeudi 17 octobre 2024.

Bien entendu, je ne manquerai pas de vous reparler de tout cela !

Les petites retraites AGIRC-ARRCO

Souvenez-vous, le gouvernement avait sommé les partenaires sociaux en charge du régime AGIRC-ARRCO de faire un geste pour les petites pensions, à défaut de verser de l’argent pour aider le régime général à financer toutes les mesures de faveur créées en compensation du recul de l’âge légal. ( voir aussi l’info-retraite du 1er décembre 2023 )

Les organisations syndicales et patronales devaient poursuivre les discussions ce mois-ci, mais les débats ont finalement été reportés à une date non encore fixée, en raison des agendas chargés de chacun… À suivre !

L’amélioration de l’emploi des seniors

C’est l’un des sujets dont on va certainement beaucoup parler dans les médias au cours des prochaines semaines. En effet, les partenaires sociaux doivent se réunir tout au long du mois de février, pour plancher notamment sur des solutions pour améliorer l’emploi des seniors ( voir les info-retraite du 1er décembre 2023 et du 2 janvier 2024 ) dans le cadre du nouveau « pacte de la vie au travail » initié par le gouvernement.

👉🏻 Les réunions sur ce thème se tiendront les 2, 15 et 23 février prochains, dans le but de parvenir à un accord à la date butoir du 26 mars 2024.

Les textes de la retraite de janvier 2024

Et comme chaque mois, découvrons quelles sont les nouveautés ( ou mises à jour ) dans les règles de la retraite pour ce premier mois de l’année 2024.

Côté retraite de base

On peut noter la publication de 4 circulaires pour le régime de l’Assurance retraite.

Les incidences de la revalorisation de 5,3 % au 1er janvier 2024

Je vous en parlais dans mon info-retraite du mois dernier : les retraites de base ont été augmentées de 5,3 % au 1er janvier 2024, mais la hausse touche également d’autres prestations et minimas sociaux.

👉🏻 La circulaire de la CNAV du 29 décembre 2023 détaille les nouveaux chiffres et barèmes :

🔵 tous les coefficients utilisés pour « actualiser » les revenus que vous avez touchés pendant votre carrière et qui seront pris en compte dans le calcul de votre pension ( les fameuses 25 meilleures années ), sont aussi revalorisés de 5,3 % pour le calcul des retraites effectué en 2024 ( retrouvez-les, page 4 à 7 de la circulaire ).

🔵 le minimum de la pension de réversion est porté à 325 € brut par mois.

🔵 le montant de l’ASPA ( l’allocation de solidarité aux personnes âgées, aussi appelée le « minimum vieillesse » ) ainsi que le plafond de ressources à ne pas dépasser pour le toucher, sont fixés à 1 012 € par mois pour une personne seule, et à 1 571 € pour un couple.

Et pour la petite histoire, une surprenante erreur s’était glissée dans cette circulaire au moment de sa parution : le texte présentait le montant de la pension minimum revalorisé de 5,3 %, comme les retraites… Raté ! La réforme a modifié la règle au mois d’avril dernier pour faire évoluer la pension minimale comme le SMIC, non comme les pensions de retraite ( indexées, rappelons-le, par rapport à l’inflation ).

Il a fallu attendre le 9 janvier pour obtenir un « annule et remplace » de cette grossière boulette réglementaire…

Les conséquences de la revalorisation du SMIC au 1er janvier 2024

Certaines prestations de retraite sont indexées sur le SMIC, et notamment, comme je vous le disais juste avant, c’est désormais le cas de la pension minimum ( ou encore le minimum contributif, appelé également le MICO ).

👉🏻 Une circulaire de la CNAV du 9 janvier 2024 vient préciser les impacts de la revalorisation du SMIC à hauteur de 3,3 % depuis le 1er janvier 2023 ( cumul des hausses de 2,22 % au 1er mai 2023, puis de 1,13 % au 1er janvier 2024 ) :

🔵 la pension minimum est portée à 733 € brut par mois en cas de carrière complète, et à 876 € brut par mois en cas de carrière complète avec au moins 120 trimestres cotisés.

Pour y prétendre, le total de ses pensions tous régimes confondus ne doit pas dépasser le plafond de 1 368 €, lui aussi revalorisé comme le SMIC.

🔵 le plafond de ressources à ne pas dépasser pour toucher la pension de réversion du régime de base est fixé à 24 232 € par an pour une personne seule, et à 38 771 € pour un couple.

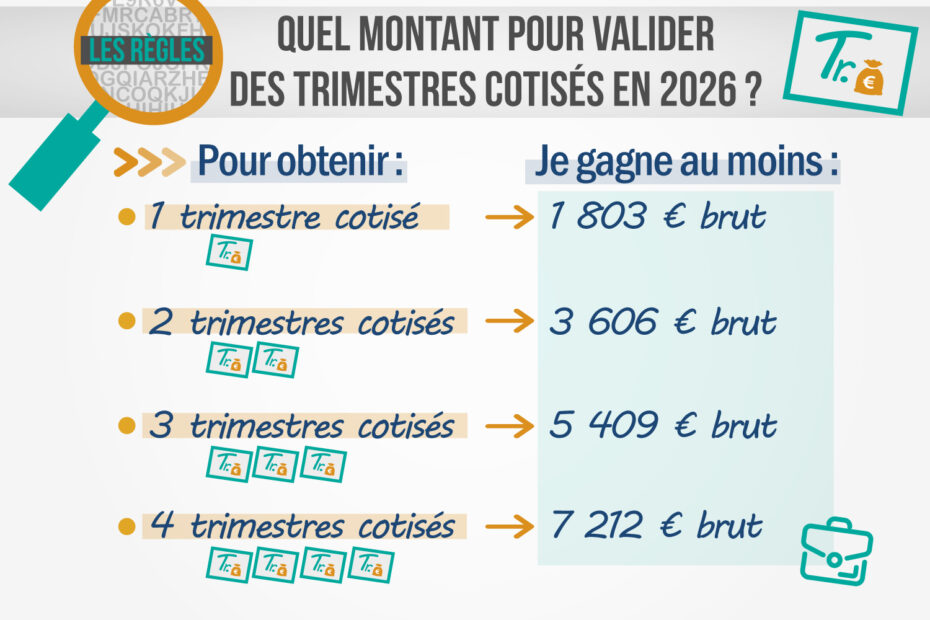

🔵 le revenu nécessaire pour valider un trimestre cotisé passe, en 2024, à 1 747,50 €.

🔎 Voici un tableau qui vous indique les montants à percevoir pour valider vos trimestres cotisés en 2024 :

🔵 côté travailleur indépendant, il faut désormais verser 310 € de cotisations vieillesse pour obtenir un trimestre ( 620 € pour 2 trimestres, 931 € pour 3 trimestres et 1 241 € pour en valider 4 ).

La retraite anticipée des titulaires de l’AAH

Les bénéficiaires de l’allocation aux adultes handicapées ( AAH ) peuvent toujours partir dès 62 ans, malgré le relèvement progressif de l’âge de départ en retraite jusqu’à 64 ans.

En effet, les titulaires de l’AAH bénéficient automatiquement de la retraite au titre de l’inaptitude au travail, qui devient un cas de départ avant l’heure comme la carrière longue.

🔗 Pour tout savoir sur la retraite pour inaptitude au travail, qui concerne les salariés en situation de handicap, mais pas seulement, vous pouvez lire mon article dédié.

👉🏻 Une circulaire de la CNAV du 2 janvier 2024 sur le passage à la retraite des assurés titulaires de l’AAH à compter du 1er septembre 2023 remet donc à jour les textes existants, avant tout pour remplacer la terminologie utilisée.

Coût des rachats de trimestres : l’injustice perdure…

Comme chaque année, une circulaire de la CNAV actualise le barème du prix d’un rachat de trimestre pour l’année 2024, et laisse s’aggraver une situation totalement injuste dans les différents tarifs appliqués…. Je m’explique !

Le coût d’un rachat est fixé en fonction de différents critères, dont l’un d’eux est le niveau des revenus que l’on perçoit. Il existe 3 tranches de revenus pour fixer le tarif d’un trimestre :

🔵 le travailleur qui gagne moins de 75 % du plafond de la Sécurité sociale paie le trimestre au tarif le plus faible ;

🔵 le travailleur qui gagne plus que le plafond de la Sécurité sociale paie normalement le trimestre au tarif le plus fort ;

🔵 le travailleur dont le revenu se situe au milieu, soit entre 75 % et 100 % du plafond, paie le trimestre selon un pourcentage de son revenu, qui est fixé par la caisse.

Le tarif d’un trimestre racheté est donc fixe pour les deux premières catégories, mais dépend du revenu pour la troisième catégorie…

Conséquence : comme le plafond de la Sécurité sociale augmente chaque année, les tarifs « mouvants » du trimestre pour notre troisième catégorie de travailleurs ne sont plus du tout cohérents avec les tarifs fixes appliqués aux deux premières catégories, qui eux, n’ont pas bougé depuis… 2013.

🔗 Accéder aux barèmes annuels des rachats de trimestres

👉🏻 Prenons un exemple pour mieux comprendre : le cas d’un salarié qui gagne 85 % du plafond ( que nous appellerons « PASS » ), âgé de 58 ans et qui rachète un trimestre pour sa retraite.

En 2013, le PASS était égal à 37 032 €.

Le salarié qui gagnait 31 500 €, soit à peu près 85 % du PASS, et âgé de 58 ans, payait donc son trimestre à un tarif égal à 11,39 %* de son revenu, soit 3 588 €. Montant cohérent au regard du tarif payé par les autres travailleurs, puisque celui dont le salaire était inférieur à 75 % du PASS payait alors son rachat 3 162 €, quand celui dont le revenu dépassait le PASS devait débourser 4 216 €…

Transposons la même situation en 2024 :

Le PASS s’élève désormais à 46 368 €.

Le salarié âgé de 58 ans et qui gagne 85 % du PASS ( soit à peu près 39 400 € ) doit toujours débourser 11,39 % de son revenu pour racheter un trimestre. Il doit donc payer 4 488 €, alors que celui qui gagne plus que le PASS ( 300 000 € par an, par exemple ! ) paie son rachat toujours au même tarif de 4 216 €…. Le coût de son trimestre a pris 900 € en 10 ans alors que celui du plus riche n’a pas pris un centime !

Cela se passe de commentaires, n’est-ce pas !

🔗 Circulaire de la CNAV du 17 janvier 2024 — versement pour la retraite et rachats de cotisations

*Les exemples présentés prennent en compte les tarifs d’un rachat de trimestre « au titre du taux seul » ( le moins cher, car celui qui compte le moins dans le calcul de la retraite ), mais l’analyse est identique pour le trimestre « au titre du taux et de la durée ».

🔗 Pour en savoir plus sur le rachat de trimestres, rendez-vous dans la rubrique spécialement dédiée !

Côté retraite complémentaire

👉🏻 2 circulaires notables ont été publiées ce mois de janvier, pour le régime AGIRC-ARRCO.

Les paramètres AGIRC-ARRCO 2024

Valeur de la pension que donne le point AGIRC-ARRCO en 2024, tarif pour obtenir un point à partir de ses cotisations, tranches de salaires, taux des cotisations, etc. : retrouvez tous les paramètres de la retraite AGIRC-ARRCO pour 2024 dans la circulaire 2024-1-DRJ du 10 janvier 2024.

De nouveaux coefficients de retraite progressive AGIRC-ARRCO

Moins d’un mois après la publication des coefficients de retraite progressive applicables pour 2024 ( voir également l’info-retraite du 2 janvier 2024 ), le régime complémentaire publie de nouveaux tableaux, pour inclure les générations nées en 1962 et 1963.

☝🏻 Pour rappel, ces coefficients sont appliqués sur le montant de la retraite AGIRC-ARRCO progressive lorsque, à sa date de démarrage, le salarié n’a pas réuni les conditions pour obtenir une retraite complète.

🔗 Circulaire 2024 – 2 — DRJ du 11 janvier 2024

Et voilà, nous avons fait le tour des principales informations qu’il fallait retenir ce mois-ci ! Retrouvez votre prochaine info-retraite à la fin du mois de février.