Date de dernière mise à jour : 7 avril 2026

👉🏻 Dans cet article, je vous propose un décryptage complet de la surcote parentale, ce dispositif complexe issu de la réforme des retraites de 2023.

J’ai eu envie de rédiger cet article, car après la réforme de 2023, on a beaucoup entendu dire que la surcote parentale ne concernait que les parents qui poursuivent leur activité après 63 ans, en attendant de pouvoir partir en retraite. Cela sera effectivement le cas des travailleurs nés à compter de 1969, ceux qui partiront en retraite à l’âge de 64 ans.

Mais n’oublions pas les générations nées avant 1969, dont certaines vont elles aussi pouvoir bénéficier du dispositif !

Alors comment fonctionne cette surcote ? Quelles sont les conditions pour y avoir droit ? Qui est vraiment concerné ?

Je vous dis tout et vous explique également comment la suspension de la réforme des retraites de décembre 2025 est théoriquement venue supprimer le droit à la surcote parentale pour les parents nés de janvier 1964 à mars 1965…

Public : salariés et indépendants

📌 Au sommaire

Rappel : comment fonctionne la surcote ?

Avant d’essayer de comprendre la surcote parentale, il faut d’abord comprendre ce qu’est la surcote tout court.

Si vous maîtrisez son fonctionnement, vous pouvez passer directement à la partie suivante, mais sinon, je vous conseille de lire ce qui suit.

👉🏻 Voici 3 principes à avoir en tête pour comprendre le mécanisme de la surcote pour la retraite.

Ce sont les trimestres retraite qui créent de la surcote

La toute première chose à comprendre, c’est que ce sont des trimestres qui génèrent de la surcote.

☝🏻 Les trimestres sont des droits du régime de base. En d’autres termes, la surcote ne concerne que le régime de base des travailleurs, jamais la retraite complémentaire !

Les trimestres de surcote sont des trimestres de votre carrière, pris en compte dans votre quota total ( ou « durée d’assurance » ), comme les autres trimestres.

Leur particularité par rapport aux autres, c’est qu’ils vont vous permettre d’obtenir un bonus sur votre retraite de base, sous certaines conditions.

Les trimestres de surcote correspondent à un laps de temps bien précis

La deuxième chose à comprendre est que la surcote se fabrique durant une période bien précise de la carrière. Dans le jargon, on l’appelle la « période de référence ».

👉🏻 Ce sont les trimestres obtenus pendant cette période de référence qui seront considérés comme des trimestres de surcote.

La surcote est une majoration de la retraite

Une fois que la caisse de retraite a déterminé combien de trimestres ont été obtenus dans la période de référence, elle va les transformer en majoration.

👉🏻 Chaque trimestre de surcote va donc venir augmenter le montant de la pension de base.

C’est cette majoration qui est appelée surcote.

Par exemple, si la règle est que chaque trimestre de surcote vaut 1 %, et que vous avez obtenu 5 trimestres de surcote, votre pension sera majorée de 5 % ( 5 x 1 % = 5 % ).

Donc au lieu de toucher une retraite de 1 000, vous percevrez une retraite de 1 050 ( puisque 5 % de 1 000 = 50 ).

⚠️ Ne confondez pas trimestres de surcote et trimestres de majoration ! Ces derniers ne donnent pas droit à une majoration du montant de la pension. Ce sont des trimestres supplémentaires, attribués dans certaines situations, et qui vont venir s’ajouter à votre quota total… On les appelle trimestres de majoration, car ils vont venir « majorer votre durée d’assurance » en langage technique.

À présent que vous avez compris le mécanisme de la surcote, voyons quelles sont les différences entre la surcote parentale et la surcote « classique », qui elle existe depuis bien longtemps…

Surcote parentale vs surcote classique

Il existe désormais deux surcotes dans la retraite : la « classique » ( il faudrait presque la rebaptiser maintenant qu’elle n’est plus seule ! ), qui correspond aux trimestres d’activité effectués en « plus » après l’âge de la retraite, et la surcote parentale.

👉🏻 Voyons quels sont leurs points communs et leurs différences.

Les points communs entre les deux surcotes de la retraite

J’en vois principalement deux…

🔵 Chaque trimestre de surcote ( parentale ou classique ) donne droit à une majoration de la pension égale à 1,25 %. Une année entière, soit 4 trimestres de surcote, majore donc la retraite de 5 %.

🔵 Les trimestres de surcote sont toujours des trimestres cotisés ( cliquez sur le lien pour en savoir plus ! ).

Cela signifie que si, pendant la période de référence, vous avez obtenu des trimestres de chômage ou de maladie par exemple, qui sont des trimestres gratuits ( ou « assimilés » ), ils ne seront pas comptés comme trimestres de surcote.

Les différences entre surcote parentale et surcote classique

Il existe deux différences majeures dans le mécanisme de la surcote parentale par rapport à celui de la surcote classique :

🔵 la surcote parentale est limitée. Vous n’allez pouvoir obtenir que 4 trimestres au maximum, car la période de référence est plafonnée à une année. La majoration de la pension sera donc de 5 % au mieux.

La surcote classique, elle, n’a pas de limite…

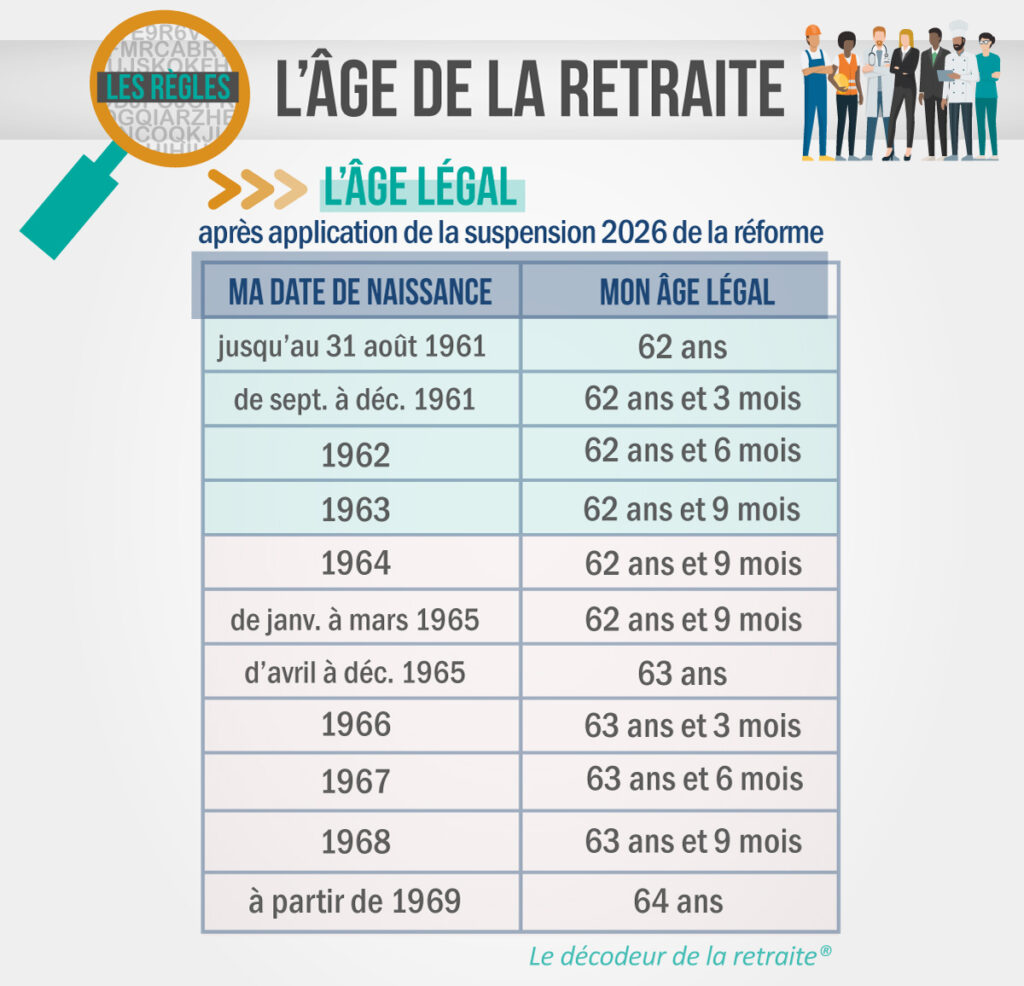

🔵 la temporalité des deux dispositifs est différente : la période de référence de la surcote classique se situe toujours après l’âge légal de la retraite, alors que celle de la surcote parentale se situe avant l’âge légal.

Et pour rappel, voici quel est l’âge légal de la retraite :

À savoir : la surcote classique permet d’avantager les travailleurs qui poursuivent leur activité après l’âge de la retraite, alors même qu’ils ont réuni tous les trimestres nécessaires pour partir avec une retraite pleine. Chaque trimestre de travail accompli au-delà de cette durée et après l’âge légal ( les deux conditions doivent être réunies cumulativement ) est considéré comme un trimestre de surcote.

À présent, entrons dans le vif du sujet en examinant les différentes conditions de la surcote parentale. J’en liste pas moins de 5 !

Les conditions à remplir pour obtenir de la surcote parentale

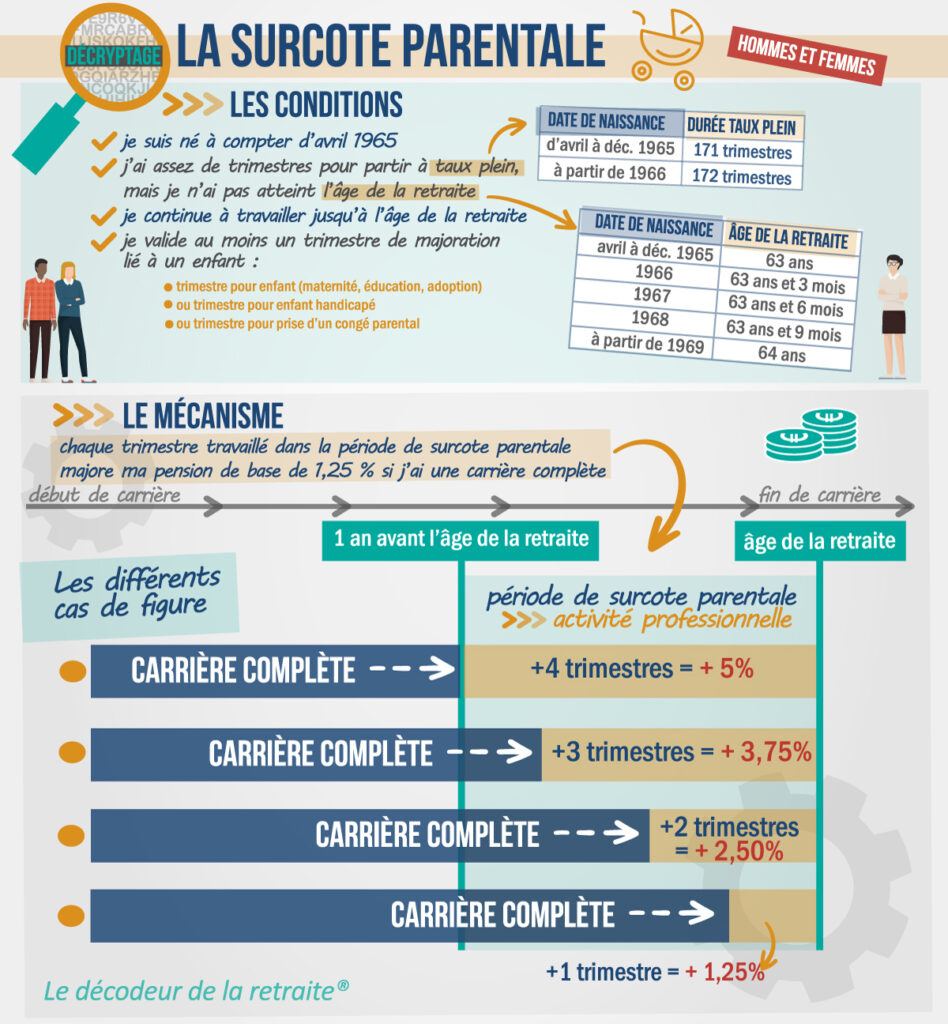

Condition 1 : avoir au moins un trimestre de majoration lié à un enfant

C’est la toute première condition pour bénéficier de la surcote parentale : avoir droit à au moins un trimestre de majoration lié à un enfant, ce qui en fait un avantage bénéficiant surtout aux parents.

👉🏻 Voici les trimestres visés :

🔵 les trimestres supplémentaires pour enfants, attribués aux mères de famille, et pouvant être partagés avec les pères dans certains cas.

🔵 les trimestres supplémentaires accordés aux parents ou toute personne qui ont eu la charge d’un enfant en situation de handicap.

🔵 les trimestres supplémentaires attribués suite à la prise d’un congé parental par l’un ou l’autre parent.

☝🏻 Contrairement à ce qui a été dit pendant le vote de la loi de réforme, la surcote parentale n’est pas réservée aux femmes. Certes, ce sont elles qui obtiennent la plupart du temps les trimestres liés aux enfants, mais les pères peuvent eux aussi en valider et donc bénéficier de la surcote parentale, notamment dans le cadre du handicap d’un enfant…

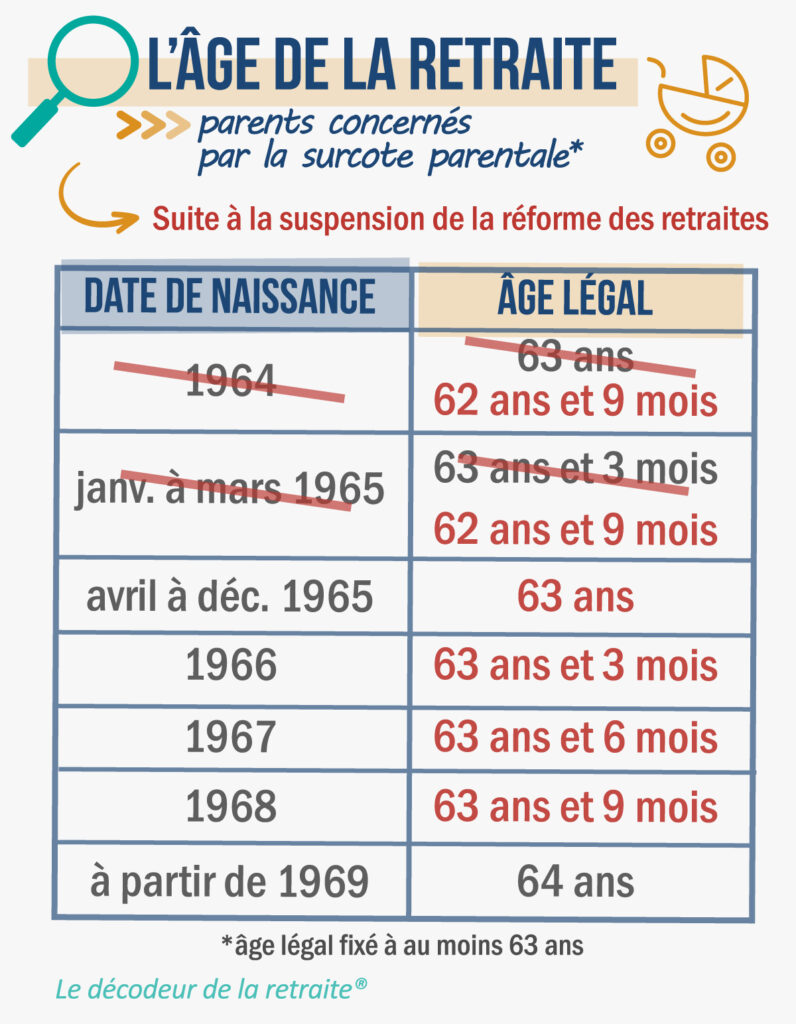

Condition 2 : avoir un âge de retraite fixé à 63 ans ou plus

Le texte de loi sur la surcote parentale précise qu’elle concerne les travailleurs dont l’âge de la retraite est égal ou supérieur à 63 ans. Il s’agit donc, depuis les changements intervenus fin 2025, des parents nés à compter du 1er avril 1965.

⚠️ Avant les modifications apportées par la suspension de la réforme des retraites, les parents nés en 1964 étaient les premiers concernés par la surcote parentale, car leur âge de retraite avait été porté à 63 ans par la réforme de 2023.

La suspension de la réforme vient de rebattre les cartes.

Les générations nées en 1964 viennent de voir leur âge de retraite abaissé à 62 ans et 9 mois, mais également les personnes nées du 1er janvier au 31 mars 1965, qui voient leur âge de retraite passer de 63 ans et 3 mois à 62 ans et 9 mois.

Ce point reste à confirmer, mais a priori, si l’on s’en tient au texte de la loi, les parents nés du 1er janvier 1964 au 31 mars 1965 sont donc désormais exclus du champ d’application de la surcote parentale…

Condition 3 : continuer à travailler

Comme je vous le disais plus haut, tous les trimestres ne sont pas comptabilisés comme trimestres de surcote : ils doivent être cotisés.

Autrement dit, pour avoir droit à la surcote parentale, vous devez travailler pendant la période de référence, que nous allons examiner à présent dans la condition 4.

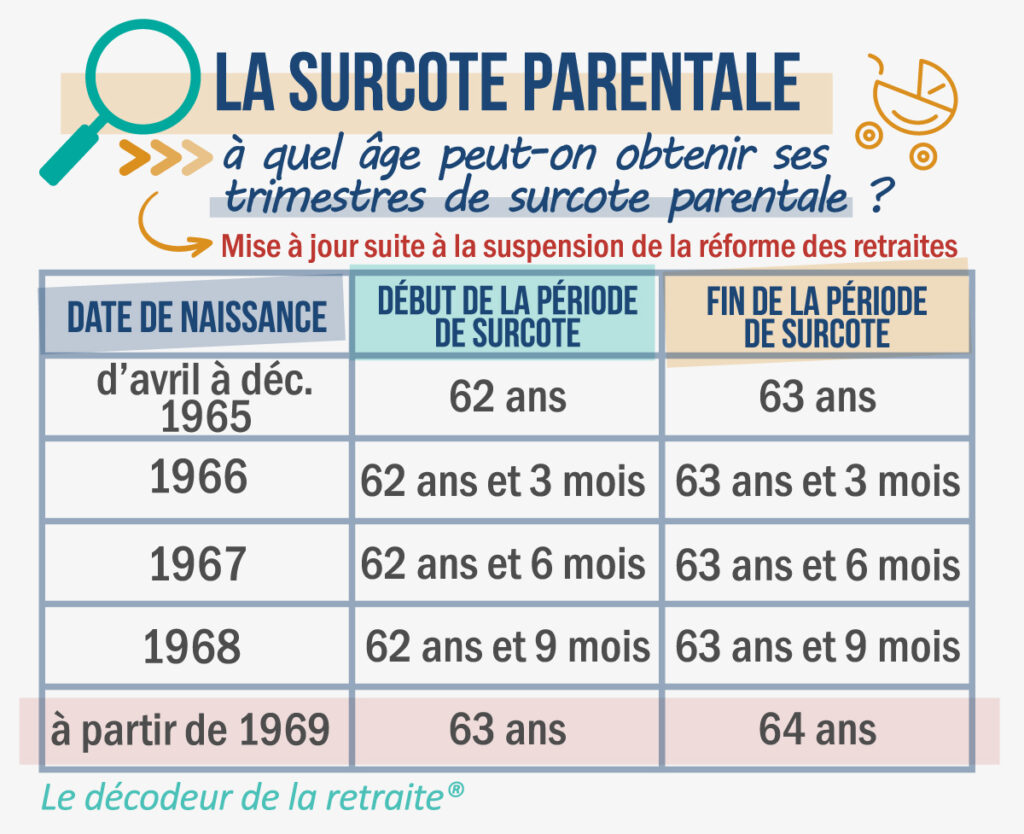

Condition 4 : travailler dans l’année qui précède son l’âge légal

La période durant laquelle les trimestres seront comptés comme trimestres de surcote parentale est le délai d’un an précédant son âge légal.

Voici, pour les générations concernées, quelles sont les bornes d’âge pendant lesquelles les trimestres de surcote parentale peuvent être obtenus :

👉🏻 Comme je vous le disais en introduction, ceux qui vont travailler de 63 à 64 ans ne sont donc pas les seuls concernés, du moins, ils ne seront pas les premiers. Les parents nés à partir d’avril 1965 vont pouvoir se créer de la surcote parentale dès 62 ans.

Le dispositif va donc mettre un certain temps avant de se déployer puisque les tout premiers visés seront les parents nés en avril 1965, partant en retraite à 63 ans, soit à compter de 2028.

Condition 5 : avoir une carrière complète

Les trimestres de surcote parentale sont ceux obtenus en plus des trimestres requis pour obtenir le taux plein.

👉🏻 Il faut donc « dépasser » la durée de carrière complète…

Petit rappel sur le nombre de trimestres à dépasser pour les générations concernées, nées à partir d’avril 1965 :

☝🏻 Tous les trimestres sont retenus dans cette durée : les trimestres de travail, mais aussi les trimestres gratuits, les trimestres des autres régimes, et également les trimestres de majoration.

Récapitulatif des conditions d’ouverture de la surcote parentale

Pour bénéficier de la surcote parentale, il faut donc remplir l’ensemble des conditions suivantes :

✔️ être né à compter d’avril 1965 ;

✔️ avoir droit à au moins un trimestre de majoration lié à un enfant ;

✔️ avoir une carrière complète un an avant son âge légal ou au cours de l’année qui précède son âge légal ;

✔️ valider des trimestres en travaillant dans cette période d’un an avant son âge de retraite.

👉🏻 Voici un schéma récapitulatif pour vous aider à y voir plus clair ( enfin je l’espère, car comme le sujet est complexe, difficile de faire une infographie simple ! ).

Peut-on cumuler surcote parentale et surcote classique ?

La réponse est oui ! Si le parent poursuit son activité après l’âge de la retraite, il obtiendra des trimestres de surcote classique à ce titre.

Par exemple, en travaillant une année supplémentaire après l’âge légal, soit 4 trimestres en plus, il obtiendra 5 % de surcote classique. S’il a déjà validé 4 trimestres au titre de la surcote parentale ( le premier cas de figure du schéma ci-dessus ), il bénéficiera également de 5 %.

Au moment de sa prise de retraite, il cumulera les deux surcotes qui lui majoreront sa pension de base de 10 % au total.

Peut-on cumuler surcote parentale et majoration familiale ?

La réponse est également positive.

Un parent pourra cumuler sa surcote parentale avec la majoration familiale, accordée sur la retraite de base et égale à 10 % à partir de 3 enfants.

Au total, il pourra donc au maximum obtenir 15 % de majoration sur sa retraite de base grâce à ses enfants, au moment de son départ en retraite. Et il pourra également cumuler tout cela avec la surcote classique.

Surcote parentale et carrière longue

La surcote parentale pourra-t-elle s’appliquer en cas de départ en carrière longue ?

👉🏻 Prenons le cas d’un parent, né en avril 1965, qui part en carrière longue à l’âge de 62 ans et 6 mois ( donc 6 mois avant son âge légal, fixé à 63 ans ) et qui valide au moins 1 trimestre grâce à un enfant.

Il semble donc remplir toutes les conditions : il travaille pendant 6 mois dans l’année qui précède ses 63 ans.

Ces 6 mois d’activité effectuée de 62 ans à 62 ans et demi pourront-ils lui permettre d’obtenir 2 trimestres de surcote parentale, soit une majoration de sa retraite de base de 2,50 % ?

Je vous avoue que je n’ai pas la réponse à cette question ! 🤔

☝🏻 Il nous reste à attendre la publication de la circulaire d’application de la caisse nationale d’assurance vieillesse ( CNAV ) qui devrait nous éclairer sur ce type de questions pratiques.

Ce décryptage est terminé ! J’espère qu’il vous a été utile pour comprendre ce dispositif particulièrement compliqué qu’est la surcote parentale.

Autres contenus sur le calcul de la pension :