C’est la rentrée !

Comment s’est passé votre été ?

Dans ce second volet de l’info retraite du décodeur, je vous propose un tour d’horizon des nouveautés de la réforme des retraites, qui est entrée en vigueur ce 1er septembre.

Cet été, de nombreux décrets d’application de la loi ont été publiés : 6 au mois de juillet (voir l’info retraite n° 1) et 11 au mois d’août. Au total, nous en sommes à 19 sur les 31 textes attendus…

La plupart des nouveautés dont je vous parle ci-après sont applicables aux retraites prises à compter du 1er septembre 2023.

Autre précision à garder en tête : la loi de réforme et les décrets ne concernent que la retraite de base (l’Assurance retraite par exemple, pour les salariés et les travailleurs indépendants) et pas la retraite complémentaire. Chaque régime complémentaire devra faire évoluer ses propres règles dans les mois à venir pour prendre en compte les différentes nouveautés, si cela est nécessaire.

Côté AGIRC-ARRCO, le plus gros régime complémentaire, celui des salariés du privé et géré par les partenaires sociaux, des réunions de négociation ont déjà commencé et sont prévues tout au long du mois de septembre. La question tant attendue du devenir du malus de 10 % devrait notamment y être discutée (et l’on s’oriente vraisemblablement vers une suppression !). À suivre !

Sachez enfin que cet article est un condensé des changements apportés par la réforme : j’ai essayé autant que faire se peut d’être claire et de ne pas trop entrer dans les détails techniques des différentes mesures…

Voici donc ce qu’il faut retenir pour l’essentiel de cette réforme des retraites !

Public : tous les actifs

📌 Au sommaire

Les mesures liées à l’âge de départ

L’âge de la retraite recule de deux ans…

C’est la mesure phare de la réforme des retraites : l’âge de départ en retraite est repoussé de deux années, de 62 à 64 ans, de manière progressive.

Ce décalage concerne les travailleurs nés à compter du 1er septembre 1961.

Rien de mieux qu’un tableau pour bien comprendre le coup du décalage progressif…

Si vous souhaitez en savoir plus sur l’âge de départ en retraite, ce qu’il signifie et comment déterminer le vôtre, je vous invite à vous rendre sur ma page dédiée.

… sauf pour les travailleurs fragiles

Les travailleurs fragilisés par leur état de santé conservent fort heureusement les conditions de départ favorables dont ils bénéficiaient avant la réforme des retraites : ils peuvent partir avant les autres.

🔎 Voici un tableau qui récapitule les nouvelles règles pour ces publics.

L’âge de retraite reste ainsi fixé à 62 ans pour les invalides ou les travailleurs reconnus inaptes.

Les travailleurs handicapés gardent l’accès à un départ dès 55 ans, sous conditions, mais qui ont été allégées. La loi a notamment abaissé le taux d’incapacité à avoir pour obtenir une reconnaissance rétroactive des périodes de handicap, de 80 à 50 %.

Les travailleurs atteints d’une incapacité permanente causée par un accident de travail ou une maladie professionnelle peuvent toujours eux aussi partir avant l’âge normal, mais la loi fait désormais une différence :

- si le taux d’incapacité permanente est d’au moins 20 %, le départ est possible dès l’âge de 60 ans, sans condition.

- de 10 à 19 % d’IP, la retraite est avancée de 2 années (donc démarre de 60 à 62 ans selon l’année de naissance), et sous certaines conditions.

Les titulaires d’un compte de points C2P (le compte professionnel de prévention, aussi connu sous l’appellation de compte pénibilité), peuvent quant à eux aussi anticiper leur départ de 2 ans par rapport à l’âge normal de la retraite. Pour cela, ils doivent convertir leurs points en trimestres. Ces trimestres sont par ailleurs mieux pris en compte dans le calcul de la retraite.

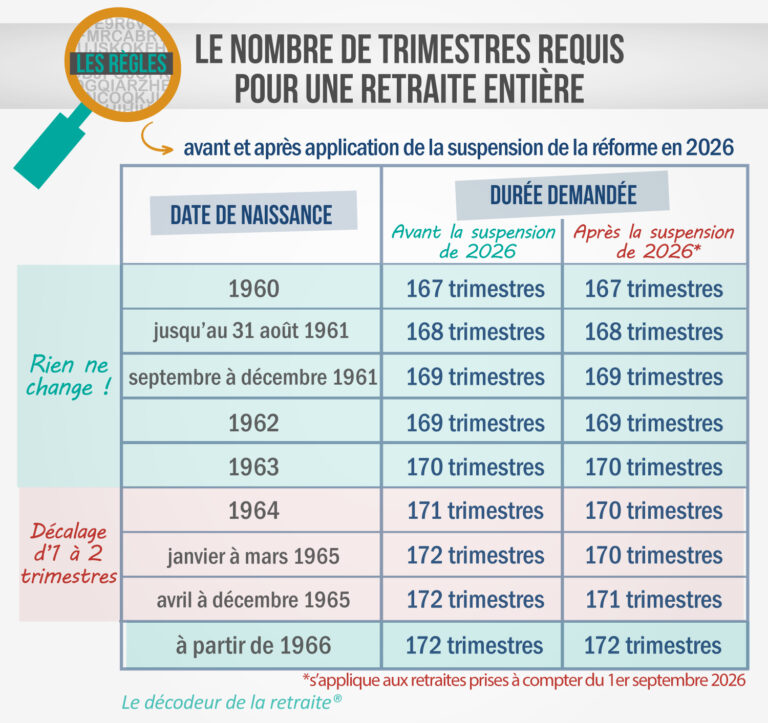

La durée de carrière allongée, pour obtenir une pension pleine

La réforme des retraites a accéléré l’augmentation du nombre de trimestres à obtenir pour bénéficier d’une pension complète (le fameux taux plein !).

Désormais, les personnes nées en 1965 doivent valider 43 ans de carrière (172 trimestres).

Avant la réforme, les premiers à devoir atteindre cette durée étaient les travailleurs nés en 1973.

🔎 Voici le tableau du nombre de trimestres désormais nécessaire pour partir avec une retraite pleine.

En revanche, l’âge de l’obtention d’une retraite pleine quelle que soit sa durée de carrière, aussi appelé âge du taux plein automatique, est maintenu à 67 ans.

La carrière longue s’ouvre à davantage de monde

Depuis sa création en 2003, la carrière longue n’a fait qu’élargir son public, de réforme en réforme. Pour rappel, elle permet de partir plus tôt que l’âge de la retraite normal si l’on a commencé à travailler jeune.

Retenez qu’il est à présent possible de partir plus tôt en retraite si l’on a commencé à travailler avant 21 ans.

🔗 Pour tout savoir sur le dispositif, si vous êtes concerné, et pour fixer votre âge de départ pas à pas, consultez mon guide complet de la carrière longue.

Autre nouveauté : à compter du 1er septembre 2023, 2 nouveaux types de trimestres entrent dans les trimestres retenus pour bénéficier de la carrière longue. Il s’agit des trimestres d’AVPF (l’assurance vieillesse des parents au foyer) et des trimestres de la nouvelle AVA (assurance vieillesse des aidants) dans la limite de 4 au total. Je vous parle de l’AVA un peu plus loin !

Les mesures de transition entre emploi et retraite

La réforme des retraites apporte des modifications notables à deux dispositifs phare de la transition emploi retraite, qui permettent d’aménager sa fin de carrière : la retraite progressive et le cumul emploi-retraite.

Quelques changements du côté de la retraite progressive

Je ne vous détaillerai pas ici tout le dispositif, mais si vous souhaitez connaître le fonctionnement et les modalités de la retraite progressive dans ses grandes lignes, c’est par ici !

Voici les nouveautés applicables pour les retraites progressives demandées à compter du 1er septembre 2023 :

- elle peut être désormais demandée par tous les travailleurs : salariés des régimes spéciaux, professions libérales, avocats, fonctionnaires et agents contractuels de la fonction publique.

- la demande de temps partiel (nécessaire pour pouvoir bénéficier du dispositif) doit être adressée à l’employeur par courrier recommandé avec accusé de réception au moins deux mois avant la date de début souhaité de la retraite progressive.

- l’employeur, qui dispose alors de deux mois pour répondre, ne peut plus refuser arbitrairement le temps partiel, sauf s’il juge que la diminution du temps de travail est « incompatible avec l’activité économique de l’entreprise ». Il doit, de plus, justifier par écrit son refus.

Reste à savoir quels motifs l’entreprise pourra mettre en avant pour démontrer que le temps partiel n’est pas compatible avec son activité économique. Les décrets ne contiennent aucune précision sur ce point… Du risque de faillite jusqu’à la simple désorganisation d’un service, où sera placée la jauge ?

Notez enfin que si l’employeur ne donne pas de réponse dans les deux mois impartis, cela vaut acceptation de la demande de temps partiel.

Le nouveau cumul emploi-retraite entre en vigueur

Il était attendu depuis 2020, à l’époque des discussions autour du système de retraite universel… Il est désormais en vigueur ! À compter du 1er septembre 2023, une activité exercée après sa prise de retraite permet d’obtenir une seconde pension, mais à certaines conditions.

Les conditions à remplir pour bénéficier d’une seconde retraite

Sont concernées les activités professionnelles exercées depuis le 1er janvier 2023. La deuxième retraite peut être demandée à compter du 1er septembre.

Pour l’obtenir, il est nécessaire de :

1/remplir les conditions du cumul emploi-retraite total → avoir atteint l’âge normal de la retraite (62 à 64 ans) + avoir demandé l’ensemble de ses retraites (sauf celles qui ne sont pas encore accessibles) + les toucher à taux plein.

2/ respecter un délai de 6 mois entre la date de sa première retraite et une reprise d’activité chez le même employeur.

Un point reste cependant obscur : si ce délai n’est pas respecté, peut-on tout de même prétendre à une nouvelle retraite passé les 6 mois ou l’avantage est-il définitivement perdu ?

Côté salariés et travailleurs indépendants, il faudra attendre la circulaire de l’Assurance retraite qui viendra très certainement préciser ce point (et je vous en parlerai !).

Petite exception : le délai de 6 mois n’est pas applicable pour les secondes pensions démarrant avant le 1er octobre 2023…

Exemple : Un salarié cesse son activité le 30 avril 2023 et prend sa retraite le 1er mai. Il remplit les conditions pour un cumul emploi-retraite total.

Il reprend une activité chez le même employeur dès le 1er mai 2023 : il ne respecte donc pas le délai de 6 mois.

Il pourra tout de même bénéficier d’une deuxième pension de retraite s’il la demande avant le 1er octobre 2023.

Le calcul de la seconde pension du cumul emploi-retraite

Comment va se calculer cette nouvelle retraite ?

La loi a prévenu qu’elle serait indépendante de la première, qui ne sera donc pas modifiée.

Les décrets publiés en août précisent que le montant sera basé sur la moyenne mensuelle des nouveaux revenus perçus.

Il faudra valider au moins un trimestre d’activité pour s’ouvrir une nouvelle pension, soit gagner au moins 1 690 € (en 2023). Pour les travailleurs indépendants, c’est toujours le revenu annuel qui sera pris en compte.

Les textes précisent également que la nouvelle pension de retraite sera limitée à 5 % du plafond de la Sécurité sociale, soit 183 € brut par mois (en 2023). Cette somme sera complétée par la partie versée par la retraite complémentaire, dont on attend les modalités d’application et de calcul de la part des différents régimes concernés.

La nouvelle pension sera nécessairement une pension pleine (calculée à taux plein), mais ne comprendra aucune majoration (comme la majoration de 10 % pour les parents d’au moins 3 enfants).

De plus, une fois cette seconde pension obtenue, il ne sera plus possible d’en obtenir une troisième.

👉🏻 Je ne manquerai pas de vous reparler de ce nouveau cumul emploi-retraite, notamment pour vous présenter des exemples chiffrés de ce qu’il peut rapporter…

Les mesures de « justice sociale »

La loi de réforme des retraites a introduit nombre de mesures qui améliorent les règles existantes, notamment en faveur des femmes, des aidants et pour les petites retraites.

Majorations de pension, nouveaux droits ou situations mieux prises en compte dans la carrière, elles visent toutes à contrebalancer les effets du recul de l’âge de la retraite.

Voici l’essentiel de ces mesures.

L’augmentation de la pension minimum au 1er septembre 2023

Elle concerne les salariés du privé, du régime agricole, les travailleurs indépendants (commerçants et artisans) ainsi que les agriculteurs.

La loi de réforme a posé le principe suivant, et c’est ce qu’il faut retenir : tout travailleur ayant une carrière complète à temps plein et qui a gagné au moins le SMIC ne pourra plus partir avec une pension inférieure à 85 % de ce SMIC, soit environ 1 200 € brut par mois.

Attention : ce seuil de 1 200 € s’entend de toutes les pensions versées (base + complémentaire, ou encore Assurance retraite et AGIRC-ARRCO pour un salarié du privé).

Pour mettre en œuvre ce principe, les décrets publiés ce mois d’août :

- augmentent les seuils des pensions minimales versées à compter du 1er septembre 2023 ;

- prévoient la revalorisation de ces minimas en fonction du SMIC, et non plus en fonction de l’inflation ;

- ordonnent une hausse exceptionnelle de 100 € pour les petites retraites déjà en cours dont le total n’atteint pas ces seuils minimaux, et sous réserve d’avoir au moins 120 trimestres d’activité professionnelle. Les retraités concernés devront cependant s’armer de patience puisque l’attribution de cette augmentation va être étalée dans le temps, jusqu’à « début 2024 » selon les dires du Gouvernement. Toutes les personnes concernées auront droit, en tout état de cause, à un rattrapage des sommes dues depuis le 1er septembre 2023.

Le minimum vieillesse : durcissement et assouplissement

Nous parlons ici de l’ASPA (allocation de solidarité aux personnes âgées), cette allocation attribuée sous conditions de ressources aux retraités les plus pauvres.

Les décrets entérinent ce qui était prévu par la loi :

- il faut désormais résider en France de manière stable et régulière au moins 9 mois par an, au lieu de 6, pour la toucher ;

- mais bonne nouvelle, le seuil de récupération de l’ASPA au décès est relevé de 39 000 € à 100 000 €.

Pour rappel, les héritiers du bénéficiaire doivent rembourser tout ce qui a été versé au décès, si l’actif successoral est supérieur au seuil précité…

La pension d’orphelin voit le jour

Les décrets viennent préciser les modalités de cette nouveauté, créée de toutes pièces par la réforme des retraites. Cette pension est très proche de la réversion dans ses modalités d’application.

Un orphelin pourra désormais demander à bénéficier de 54 % de la retraite de base de chacun de ses parents décédés à compter du 1er septembre 2023. Comme pour la pension de réversion, la pension d’orphelin est versée même si les parents décédés n’étaient pas encore en retraite : on calcule alors la pension qu’ils auraient touchée.

L’orphelin peut demander la pension :

- avant ses 21 ans ;

- avant ses 25 ans si ses revenus ne dépassent pas 55 % du SMIC ;

- à tout âge s’il est atteint d’une incapacité permanente à un taux de plus de 80 %, reconnue avant ses 21 ans.

Si plusieurs orphelins demandent la pension, elle est répartie entre eux à parts égales, toujours à l’image de ce qui se pratique pour la réversion.

De meilleurs droits retraite en faveur des aidants

La nouvelle assurance vieillesse des aidants (AVA) est créée au 1er septembre 2023.

Elle permet à toutes les personnes qui interrompent ou réduisent leur activité professionnelle pour s’occuper d’un enfant, d’un enfant ou adulte handicapé ou d’un proche en perte d’autonomie, de valider des trimestres de carrière.

L’idée est d’offrir à un aidant une contrepartie au temps qu’il n’a pas pu consacrer à une activité professionnelle, en lui permettant d’obtenir des trimestres.

Jusque là, c’est l’assurance vieillesse des parents au foyer (AVPF) qui remplissait ce rôle, mais elle était autant mal connue que mal nommée…

Pour en savoir plus sur l’AVPF, je vous propose ce lien très complet vers le site de la CAF

À compter du 1er septembre 2023, l’AVA récupère sous son giron tous les bénéficiaires de l’AVPF, et en élargit le spectre pour englober davantage d’aidants. Notamment, la condition de résidence commune ou de lien familial avec la personne aidée est supprimée.

Je ne vous ferai pas ici la liste des situations concernées, car on risquerait de tomber dans une énumération à la Prévert un peu barbante, mais promis, je consacrerai très bientôt un article à ce sujet central des droits retraite des aidants !

Notez tout de même que 4 trimestres AVPF/AVA comptent désormais dans l’ouverture du droit à la carrière longue.

De plus, le décret fixe à 24 le nombre de trimestres AVA/AVPF retenus pour le droit à la pension du minimum majoré. C’est un peu complexe, mais retenez que si vous avez une petite retraite et que votre carrière comporte de nombreux trimestres de ce type, votre pension minimum sera plus élevée.

L’instauration d’une surcote parentale

Les parents bénéficiant d’au moins 1 trimestre lié à un enfant (trimestre de majoration pour enfant, pour enfant handicapé ou au titre d’un congé parental) obtiendront une surcote à partir de l’âge de 63 ans, dès lors qu’ils ont atteint le nombre de trimestres demandé pour obtenir une pension pleine.

De 63 ans à 64 ans, leur activité leur permettra donc d’augmenter leur pension de base de 1,25 % par trimestre effectué, soit 5 % pour une année complète.

Exemple : Une mère de famille atteint l’âge de 63 ans. Elle a tous ses trimestres pour partir à taux plein, mais doit continuer à travailler puisque son âge a été décalé à 64 ans.

Son année de travail supplémentaire lui procurera donc 4 trimestres de plus.

À 64 ans, sa pension du régime de base sera majorée de 5 % (4 trimestres x 1,25 %).

Les autres mesures visant à améliorer les droits retraite

Parmi les autres changements notables introduits par la réforme des retraites et favorables aux travailleurs, retenons :

Le changement des règles des trimestres supplémentaires attribués aux parents

Les pères de famille ne pourront plus obtenir 4 trimestres sur les 8 attribués au titre de la naissance et de l’éducation d’un enfant né après le 1er janvier 2010 : en effet, depuis cette date, 4 des 8 trimestres de majoration pour enfants pouvaient faire l’objet d’un partage entre la mère et le père ou en faveur du père. Désormais, le père ne pourra « récupérer » que 2 trimestres, et la mère en obtiendra obligatoirement 6.

La réforme des retraites prévoit également de nouvelles mesures à l’encontre d’un parent condamné au pénal en raison d’un crime ou d’un délit commis contre son enfant : il pourra être privé de ses trimestres supplémentaires, et même des 10 % de majoration de la pension attribuée aux parents d’au moins 3 enfants.

La majoration de 10 % de la pension pour 3 enfants élargie aux avocats et aux professions libérales

Depuis le 1er septembre 2023, les avocats et les travailleurs exerçant une activité en libéral bénéficieront de ce bonus sur leur pension de base, à partir de 3 enfants, comme les salariés.

Les indemnités journalières maternité versées avant 2012 sont désormais prises en compte dans le calcul de la retraite

Les indemnités versées par la Sécurité sociale lors d’un congé maternité, en remplacement du salaire, ne comptaient pas dans le calcul de la retraite avant le 1er janvier 2012.

L’injustice est à présent réparée !

La validation de trimestres pour les stages d’insertion dans l’emploi

Autre injustice gommée par la réforme des retraites : les périodes de stages pratiques d’insertion dans l’emploi ne permettaient pas d’obtenir des trimestres.

Concernant les retraites demandées à partir du 1er septembre 2023, il sera validé 1 trimestre pour 50 jours de stage.

Sont limitativement visés :

- les TUC (travaux d’utilité collective) réalisés de 1984 à 1990 ;

- les stages « jeunes volontaires » effectués de 1982 à 1987 ;

- les stages en entreprise du plan Barre, de 1977 à 1988 ;

- les stages d’initiation à la vie professionnelle réalisés de 1985 à 1992 ;

- les PIL (programmes d’insertion locale) sur la période 1987 à 1990.

Les mesures liées aux rachats de trimestres

Le délai de rachat des trimestres à coût réduit est allongé

Les périodes d’études supérieures ou de stage en entreprise (ayant donné lieu à une gratification) peuvent faire l’objet d’un rachat de trimestres à coût réduit si celui-ci intervient dans un certain délai.

Ces délais sont allongés par la réforme des retraites :

- pour les études supérieures, jusqu’à la fin de l’année de ses 40 ans, contre un délai de dix ans après la fin des études avant la réforme ;

- pour les stages, jusqu’à la fin de l’année de ses 30 ans, contre un délai de 2 ans après la fin du stage jusqu’alors.

J’en profite pour vous déconseiller de manière générale d’effectuer trop tôt un rachat de trimestres, et ce pour plusieurs raisons… Si vous voulez en savoir plus, je vous invite à lire ma page consacrée au rachat de trimestres !

Le rachat de trimestres ouvert aux élus locaux et aux sportifs de haut niveau

Les élus pourront désormais racheter leurs années de mandat électoral, dans la limite de 12 trimestres.

Les sportifs de haut niveau pourront également racheter les périodes durant lesquelles ils ont été inscrits comme tels. Ces périodes seront d’ailleurs validées en trimestres, dans la limite de 32 contre 16 avant la réforme des retraites.

Les trimestres rachetés à tort seront remboursés

Comme à chaque recul de l’âge légal, des travailleurs obligés de poursuivre leur activité un ou deux ans peuvent se retrouver avec des trimestres rachetés inutiles… Et comme à chaque fois, la loi offre heureusement la possibilité d’en obtenir le remboursement.

Attention, la demande doit être effectuée au plus tard dans les 2 ans qui suivent la promulgation de la loi de réforme des retraites, soit avant avril 2025.

En revanche, les rachats de points AGIRC-ARRCO liés à ces trimestres ne seront pas remboursés selon une circulaire du régime publiée cet été. En effet, un rachat de points n’est jamais inutile (même s’il est peu intéressant) puisqu’il permet dans tous les cas de toucher une pension complémentaire plus élevée…

La prise en compte de la pénibilité améliorée

Les décrets contiennent de nombreuses précisions sur les mesures prévues par la réforme des retraites pour améliorer la prise en compte de la pénibilité, rebaptisée « usure professionnelle ».

Tous ces changements passent en grande partie par un remaniement des modalités d’acquisition et d’utilisation des points de son C2P, le compte professionnel de prévention.

Pour rappel, les salariés exposés à des facteurs de risques professionnels acquièrent chaque année des points sur ce compte, et peuvent les utiliser pour se former à un nouveau métier, pour réduire leur temps de travail, ou pour partir plus tôt en retraite.

Sans entrer dans le détail de chaque nouveauté, retenons :

- l’amélioration de la communication autour du C2P, dispositif encore trop peu utilisé par les salariés ;

- la suppression de la limite maximale de points pouvant être acquis sur son C2P (fixée à 100 auparavant) ;

- la nouvelle utilisation possible des points, avec la prise en charge des frais d’actions de reconversion professionnelle vers un métier non pénible ;

- une meilleure attribution de points en cas d’exposition d’un salarié à plusieurs critères de risques professionnels ;

- l’abaissement des seuils d’exposition au travail de nuit ;

- la revalorisation de ce que représente un point en terme d’argent pour financer une formation ou une reconversion professionnelle (500 € par point, contre 375 € jusqu’alors)

Côté retraite, rappelons que la loi de réforme a amélioré le poids des trimestres obtenus par la conversion de ses points du C2P pour partir plus tôt, dans le calcul de la retraite.

Pour en savoir plus sur le sujet, je vous invite à vous rendre sur le site officiel du C2P, qui a été mis à jour.

La fermeture des régimes spéciaux au 1er septembre 2023

Les principaux régimes spéciaux de retraite sont fermés au 1er septembre 2023. Cela signifie que tout nouvel embauché à compter de cette date relève désormais des mêmes régimes que les salariés du privé.

En vertu de la fameuse « clause du grand-père », le personnel présent avant cette date continuera lui de bénéficier du régime spécial.

Sont concernés :

- les salariés des industries électriques et gazières (IEG) comme EDF, Engie, etc.

- le personnel de la Banque de France ;

- les salariés de la RATP ;

- les clercs et employés de notaire ;

- le personnel du CSE (conseil économique et social)

Pour rappel, le régime spécial de la SNCF a été fermé au 1er janvier 2020.

Voilà, ce tour d’horizon des mesures prévues par la réforme des retraites est terminé !

Comme vous pouvez le voir, la loi de réforme a apporté de nombreuses nouveautés, mais aussi beaucoup de questions (du moins en ce qui me concerne).

En matière de retraite, un article de décret de quelques lignes ne suffira jamais pour résoudre tous les cas d’application qui peuvent se présenter en pratique. C’est pourquoi j’attends avec impatience la publication des circulaires des régimes concernés sur les différents volets de la réforme.

En attendant, tous ces changements sont en cours de digestion de mon côté ! Je ne manquerai pas de revenir vers vous sur des thématiques bien précises, pour vous proposer des analyses, des chiffrages ou des éclairages. J’ai déjà quelques bonnes idées !

👉🏻 Je vous donne rendez-vous très bientôt pour l’info retraite n° 3.

Côté texte :

Circulaire Agirc-Arrco 2023-7-DRJ du 4 août 2023 sur le sort des rachats de points

Décret n° 2023-751 du 10 août 2023 relatif au cumul emploi retraite et à la retraite progressive

Décret n° 2023-839 du 30 août 2023 relatif aux assurés du régime spécial de la Banque de France

Décret n° 2023-840 du 30 août 2023 portant diverses mesures relatives aux régimes de retraite