Date de dernière mise à jour : 31 mars 2026

Vous songez à adopter un rythme de travail plus « cool » à l’approche de votre prise de retraite, mais l’aspect financier vous inquiète : demander un temps partiel, d’accord, mais ne toucher qu’une partie de son salaire, c’est une autre histoire !

Et c’est là qu’intervient la magie de la retraite progressive… Grâce à elle, vous allez bénéficier GRATUITEMENT d’un complément de revenus de la part de vos caisses de retraite pendant votre période de temps partiel. Ces dernières vont en effet vous verser une partie de votre pension de manière anticipée. Intéressant, non ?

L’autre crainte que vous pourriez avoir est l’impact de la retraite progressive sur votre pension définitive : la période de temps partiel ne risque-t-elle pas de faire diminuer votre retraite finale ?

👉🏻 Pour résumer, voici les 2 questions que vous devez impérativement vous poser avant de vous lancer :

- combien allez-vous gagner pendant la période de retraite progressive ;

- quel sera l’impact de la période de temps partiel sur votre pension définitive.

Dans cet article, je vous aide à clarifier ces deux points et vous livre quelques conseils d’expert pour optimiser votre retraite progressive.

Nous allons analyser ensemble des exemples concrets et chiffrés de salariés en fin de carrière pour obtenir des ordres de grandeur, et surtout, pour vous convaincre des avantages financiers de la retraite progressive !

Public : Salariés du privé

📌 Au sommaire

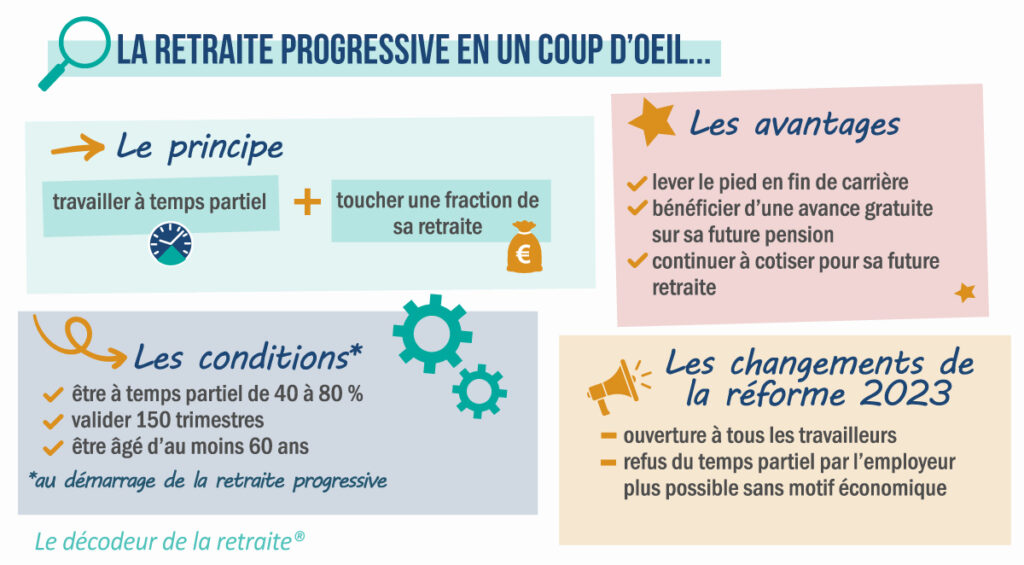

Rappel : comment fonctionne la retraite progressive ?

Si le fonctionnement de la retraite progressive n’a pas de secret pour vous, je vous invite à passer cette partie et à vous rendre directement à la suivante.

Sinon, consultez cette infographie qui résume les modalités de la retraite progressive en un coup d’œil…

Je vous invite également à consulter ma page dédiée à la retraite progressive, dans laquelle vous trouverez des explications sur son fonctionnement et ses avantages, ainsi que tous les articles que j’y consacre.

Quel revenu allez-vous toucher pendant la retraite progressive ?

C’est la première question qu’il vous faut vous poser pour juger si la retraite progressive est financièrement intéressante pour vous : combien allez-vous gagner pendant sa durée ?

👉🏻 Durant la retraite progressive, votre revenu va se composer de deux éléments :

- votre salaire d’activité à temps partiel ;

- votre pension de retraite progressive.

Comme vous allez réduire votre temps de travail, votre salaire va logiquement diminuer, ce qui va engendrer une perte de revenu.

☝🏻 Cependant, cette perte de salaire va se trouver en partie compensée par un complément : la pension de retraite progressive que vous allez percevoir. C’est l’un des gros avantages financiers de la retraite progressive : vous allez travailler moins, mais gagner plus…

🔎 À travers l’exemple de 5 salariés percevant des rémunérations différentes, nous allons chiffrer les deux revenus perçus pendant la retraite progressive.

Le salaire à temps partiel pendant la retraite progressive

Prenons deux hypothèses de temps partiel différentes : 80 % et 50 % ( ou mi-temps ).

Activité au taux de 80 %

Travailler à 80 % signifie, pour vous donner un ordre de grandeur, travailler 4 jours par semaine. Chiffrons la perte de revenu générée par un taux d’activité de 80 %, dans 5 exemples de salaires nets mensuels :

Activité à mi-temps, au taux de 50 %

À présent, penchons-nous sur la perte de salaire dans le cas d’une activité réduite de moitié :

👉🏻 Pour estimer le montant de votre salaire à temps partiel à partir de votre salaire temps plein, je vous conseille d’utiliser le simulateur de revenus pour salarié de l’URSSAF : en saisissant votre rémunération mensuelle ou annuelle, brute ou nette, vous pouvez obtenir des résultats très précis, et même affiner en saisissant des critères comme le montant de votre mutuelle d’entreprise.

Pour ce faire, il vous faut répondre aux questions au bas de la simulation et cocher « oui » à « Le contrat est-il à temps partiel ? ». Saisissez ensuite le nombre d’heures par semaine, en fonction du taux d’activité souhaité.

Dans le cadre d’une retraite progressive, la durée du temps de travail doit être comprise entre 14 et 28 heures par semaine, soit un taux d’activité de 40 % à 80 % :

- Activité à 80 % ( 4 jours par semaine ) = 28 heures par semaine

- Activité à 70 % ( 3 jours et demi par semaine ) = 24,5 heures par semaine

- Activité à 60 % ( 3 jours par semaine ) = 21 heures par semaine

- Activité à mi-temps, ou 50 % ( 2 jours et demi par semaine ) = 17,5 heures par semaine

- Activité à 40 % ( 2 jours par semaine ) = 14 heures par semaine

⚠️ Attention, les salariés du privé ne peuvent pas descendre en deçà d’une activité à 40 % pour bénéficier d’une retraite progressive.

Le montant de la pension de retraite progressive

C’est le deuxième élément qui va composer votre revenu pendant la période de retraite progressive : la fraction de pension que vont vous verser vos caisses des régimes obligatoires.

Imaginons que nos 5 salariés demandent une retraite progressive deux années avant leur date de départ à l’âge de la retraite et à taux plein.

Voici quelle sera la pension de retraite progressive qui leur sera versée pendant les deux années précédant leur prise de retraite définitive, pour chaque hypothèse de temps partiel : 80 % et 50 %.

👉🏻 Avec un taux d’activité de 80 %, le salarié A obtiendra pendant 2 ans un complément de pension au titre de la retraite progressive de 222 € net par mois.

À mi-temps, ce complément s’élèvera à 556 €.

La fraction de retraite versée dépend en effet du taux d’activité : à 80 %, les caisses versent 20 % de la pension calculée. À 50 %, elles versent la moitié, et ainsi de suite. Plus vous réduisez votre activité, et plus la pension de retraite progressive est élevée.

Quelles sont les hypothèses utilisées dans ces calculs ?

⚠️ Pour rappel, les chiffres présentés dans cet article sont destinés à donner des ordres de grandeur. Ils ne s’appliquent nullement à tous les salariés ayant un parcours similaire à celui décrit : chaque carrière est unique et chaque pension de retraite est calculée en fonction des salaires et cotisations effectivement versés durant sa carrière.

De plus, les estimations ont été réalisées avec les paramètres de la retraite en vigueur en 2023.

Pour effectuer ces chiffrages de retraite progressive, j’ai pris le cas d’un travailleur né en 1963.

Le salaire net mensuel est celui qu’il obtient en 2023, après une carrière complète débutée à l’âge de 20 ans, en 1983, et avec des salaires linéaires, évoluant chaque année comme le SMIC.

Il part en retraite progressive à la date du 1er janvier 2024, à l’âge de 61 ans. À cette date, il lui manque 8 trimestres pour obtenir une pension complète : ceux-ci seront validés à l’issue de la période de retraite progressive, à l’âge de 63 ans, au 1er janvier 2026, date de sa prise de retraite définitive.

Le montant de pension indiqué est après déduction des cotisations sociales obligatoires maximales ( soit 9,10 % sur la retraite de base, et 10,10 % sur la retraite complémentaire ) mais ne prend pas en compte le prélèvement à la source de l’impôt.

Le montant du salaire, du plafond de la Sécurité sociale, des valeurs de points et autres paramètres de calcul de la retraite ont été figés à leur valeur applicable au mois de novembre 2023, date de réalisation des chiffrages.

Bilan : est-il intéressant d’être en retraite progressive ?

👉🏻 Dans les 5 exemples présentés, à quelle hauteur la pension de retraite progressive comble-t-elle la perte de salaire liée à la diminution du taux d’activité ?

La retraite progressive comble plus de la moitié de la perte de salaire liée au temps partiel

Reprenons nos exemples, avec une activité au taux de 80 %.

Comme on peut le constater, la retraite progressive vient combler plus de la moitié de la perte de salaire liée au temps partiel !

👉🏻 Par exemple, le salarié A perd 364 € de salaire mensuel net en travaillant à 80 %. Grâce à sa pension de retraite progressive, il va récupérer 222 € par mois et limiter ainsi sa perte de revenu à 142 € par mois.

Jetons à présent un œil sur nos résultats, pour une activité exercée à mi-temps.

Même constat dans le cas d’une activité exercée à mi-temps : par exemple, le salarié C va récupérer près de 65 % de sa perte de salaire grâce à la pension de retraite progressive.

Travailler moins et gagner plus avec la retraite progressive

Voyons les choses sous un autre angle :

👉🏻 Ce schéma permet de se rendre compte des avantages financiers de la retraite progressive : le salarié B, au salaire net de 2 000 € va toucher un total de 1 842 € en retraite progressive, soit 92 % de son salaire temps plein, alors qu’il ne travaille qu’à 80 % !

Prenons un second exemple, avec une activité exercée cette fois à mi-temps :

Grâce à la retraite progressive, le salarié C va bénéficier de 82 % de son salaire temps plein en travaillant à mi-temps…

Je vous le confirme : la retraite progressive, c’est travailler moins et gagner plus !

👉🏻 Donc oui, la retraite progressive est avantageuse financièrement, cela ne fait aucun doute…

Et pour les salariés seniors travaillant déjà à temps partiel, le dispositif est une véritable aubaine ! Grâce à lui, ces derniers vont augmenter leur revenu, du seul fait de demander leur retraite progressive…

Quel est l’impact de la retraite progressive sur la pension finale ?

Se demander si la retraite progressive peut avoir un impact financier négatif sur la pension définitive est légitime : en effet, travailler à temps partiel, c’est gagner moins, mais aussi verser moins de cotisations à ses caisses de retraite, et donc valider moins de droits pour la retraite.

Je vous réponds immédiatement : cet impact négatif doit être relativisé, pour la simple et bonne raison qu’il est assez faible ! Personnellement, je n’ai jamais vu un seul de mes clients renoncer au bénéfice d’une retraite progressive en raison de la perte de retraite constatée.

👉🏻 Reprenons les chiffrages de nos 5 salariés, et regardons quelles sont les conséquences financières d’une période de retraite progressive de deux années sur leur retraite définitive.

L’impact d’une période de retraite progressive de 2 ans avec un temps partiel à 80 %

🔵 En partant à l’âge de 63 ans, avec une retraite complète, et sans faire de retraite progressive, le salarié A obtient une pension nette mensuelle de 1 336 €.

🔵 En demandant une retraite progressive et en travaillant à 80 % durant les deux années précédant son départ ( de l’âge de 61 à 63 ans ), il obtient une pension finale de 1 318 € à l’âge de 63 ans.

👉🏻 La retraite progressive a donc fait diminuer sa pension de 18 € net par mois.

Cette perte n’est pas énorme. En effet, durant la période de temps partiel, le salarié A a tout de même continué à cotiser et à valider 4 trimestres par an.

Les deux années de salaire à temps partiel ne sont pas prises en compte dans les 25 meilleures utilisées pour le calcul de sa pension de base : elles seront remplacées par deux années « moins bonnes ».

☝🏻 Dans les chiffrages présentés cependant, le fait que le salarié a un parcours de carrière régulier avec des salaires peu fluctuants a pour effet de limiter la baisse de la moyenne des 25 meilleurs salaires. En effet, si vos deux dernières années de salaire censées être les meilleures, sont remplacées par des années où vous avez touché un faible revenu, l’impact négatif de la retraite progressive peut être plus élevé.

Côté retraite complémentaire, il a validé des points AGIRC-ARRCO durant les deux années de temps partiel : il a obtenu 80 % des points qu’il valide habituellement avec son salaire à temps plein.

Sur une carrière régulière de 43 années, l’impact de deux années travaillées à 80 % n’est donc jamais très élevé…

L’impact d’une période de retraite progressive de 2 ans en travaillant à mi-temps

Si l’on reprend l’exemple de notre salarié A, avec une période de retraite progressive de deux années en travaillant cette fois à mi-temps, il perd au total 23 € de pension nette mensuelle.

On peut constater que là encore, la diminution de la pension finale reste raisonnable, surtout si l’on prend en compte l’avantage financier procuré par la retraite progressive pendant la période d’activité, sans oublier le temps libre dont a pu profiter le salarié durant les 2 ans précédant sa prise de retraite.

Les astuces pour optimiser la retraite progressive

Il existe deux astuces très intéressantes pour maximiser les avantages financiers de la retraite progressive.

La première permet d’augmenter davantage le revenu perçu pendant la retraite progressive, et la seconde permet d’effacer totalement la perte de pension définitive dont on a parlé juste avant.

Utiliser son CET ( compte épargne temps ) pour compléter son revenu en retraite progressive

Durant la période de la retraite progressive, il vous est tout à fait possible d’utiliser votre compte épargne temps, si vous en possédez un et qu’il est alimenté.

⚠️ Sachez cependant que de tels « montages » doivent toujours se faire avec l’accord de votre employeur.

De plus, la loi ne vous permet pas de monétiser ( sortir en argent ) les droits de votre CET issus de vos congés légaux, c’est-à-dire la 5e semaine légale de congés que vous pouvez y placer. Seuls les autre types de jours comme les congés pour ancienneté ou les jours RTT par exemple, peuvent être convertis en argent.

👉🏻 Prenons l’exemple de notre salarié B, qui gagne 2 000 € par mois.

Imaginons qu’il détient, à deux ans de son départ en retraite, un compte épargne temps contenant l’équivalent de deux mois de salaire, soit 4 000 €, hors congés légaux.

En demandant à bénéficier des droits issus de son CET à hauteur de 150 € par mois, le salarié B va pouvoir se générer un complément de revenus lui permettant de conserver l’intégralité de son salaire temps plein pendant les deux années de sa retraite progressive, alors même qu’il travaille à 80 % !

Vous pouvez également demander à bénéficier de votre indemnité de départ en retraite de manière anticipée, avec l’accord de votre employeur. Parfois, votre entreprise peut même prévoir la possibilité de transférer tout ou partie de la prime de départ en retraite dans le CET.

☝🏻 Attention cependant, depuis une loi d’octobre 2024 votée à l’initiative des partenaires sociaux, il n’est plus possible de « lisser » le versement de son indemnité de départ en retraite sur plusieurs mois pour compléter son revenu réduit par un temps partiel. Cette loi interdit explicitement cette option, mais n’interdit pas de passer par le biais du CET, ni de percevoir l’indemnité de départ en une fois, sous forme d’avance, pour arriver au même résultat …

Maintenir ses cotisations retraite à taux plein durant la retraite progressive

Le second moyen d’optimiser la retraite progressive, c’est de supprimer totalement son impact sur la retraite définitive, dont on a parlé un peu avant : cela est possible en cotisant pour votre retraite comme si vous étiez à temps complet pendant votre période de temps partiel.

De cette façon, votre pension finale n’est pas diminuée puisque tout se passe comme si vous n’aviez jamais réduit votre activité.

Cette possibilité est prévue par la loi, mais elle doit faire l’objet d’un accord entre vous et votre employeur, qui verse une partie de vos cotisations pour la retraite. En tout état de cause, ce dernier doit vous informer de cette possibilité au moment de votre prise de retraite progressive.

⚠️ Attention toutefois : le fait de verser des cotisations vieillesse sur une base temps plein alors que l’on travaille à temps partiel va réduire votre revenu net mensuel !

👉🏻 Par exemple, notre salarié B gagnant 2 000 € par mois à temps plein, et 1 595 € en travaillant à 80 %, devra débourser environ 56 € pour payer sa part des cotisations retraite maintenues à 100 %.

Il ne percevra donc plus 1 595 € mais 1 539 € net par mois.

Là encore, renseignez-vous auprès de votre service RH pour obtenir une estimation précise de ce que vous coûtera le maintien des cotisations. Vous pouvez également utiliser le simulateur de l’URSSAF ( lien en début d’article ) qui vous détaille les cotisations salariales et patronales.

Cette analyse est à présent terminée. J’espère vous avoir convaincu des avantages financiers de la retraite progressive !

Alors si vous remplissez les conditions d’âge et de trimestres, et que vous êtes déjà à temps partiel, demandez-la sans plus attendre ! Si vous envisagez de réduire votre activité à l’approche de la retraite, prenez bien en compte tous les bénéfices qu’elle peut vous procurer.

La seule difficulté selon moi reste de chiffrer le montant de la pension de retraite progressive auquel vous pouvez prétendre. Cela revient à calculer une retraite anticipée, avec éventuellement une décote si vous n’avez pas atteint le nombre de trimestres requis pour une pension complète à la date de votre prise de retraite progressive.

⚠️ Sachez que vous pouvez estimer le montant de vos revenus pendant une période de retraite progressive et chiffrer son impact sur votre pension finale avec le simulateur m@rel, l’outil officiel de calcul de la retraite.

👉🏻 Pour découvrir comment utiliser cette fonctionnalité du simulateur, consultez mon article « le simulateur de retraite progressive est opérationnel ».