Vous vous demandez comment obtenir simplement le montant net de votre retraite à partir du brut, ou en d’autres termes, de combien vos pensions seront-elles ponctionnées ?

🎯 Vous êtes au bon endroit !

Sachez cependant que le sujet n’est pas aussi simple qu’il y paraît, car il existe en France pas moins de 4 niveaux de prélèvement différents selon sa situation fiscale !

Mais pas de panique, le décodeur est là pour vous faciliter la tâche…

⚠️ Rappel : nous ne parlons pas ici de l’impôt sur le revenu, qui est prélevé à la source sur les pensions de retraite. Nous sommes bien sur le sujet des prélèvements sociaux ( CSG, CRDS et compagnie… ). Du coup, le net que vous obtiendrez en suivant les instructions qui suivent sera un net avant impôt…

Public : tous les actifs

📌 Au sommaire

Comment obtenir le montant de la retraite nette à partir du brut en 2026 ?

Tout d’abord, je vous révèle la méthode que j’utilise : plutôt que de m’embêter avec des pourcentages, j’ai toujours préféré utiliser un nombre entier qu’il suffit d’appliquer au montant brut de la pension pour obtenir le net.

Nous l’appellerons « coefficient brut à net » dans cet article.

👉🏻 montant brut x coefficient brut à net = montant net

Pour déterminer votre coefficient brut à net, il suffit de suivre 2 étapes simples :

- vous munir de votre dernier avis d’imposition ;

- vous reporter au tableau qui vous correspond ci-dessous.

➡️ Voici comment procéder.

Étape 1 : trouvez votre RFR et votre nombre de parts fiscales

Tous les retraités ne sont pas prélevés de la même manière : tout dépend de sa situation fiscale, et plus précisément, de son revenu fiscal de référence ( RFR ) ainsi que de son nombre de part.

Alors tout d’abord, munissez-vous de votre avis d’imposition établi en 2025 sur les revenus 2024 et dénichez-y ces deux informations :

🔵 votre revenu fiscal de référence

Vous le trouverez vers la fin de votre avis.

🔵 votre nombre de parts

L’information se trouve sur la seconde page de votre avis, en haut à droite.

👉🏻 Vous pouvez également retrouver les deux éléments sur la toute première page de votre avis :

Étape 2 : découvrez votre coefficient brut à net

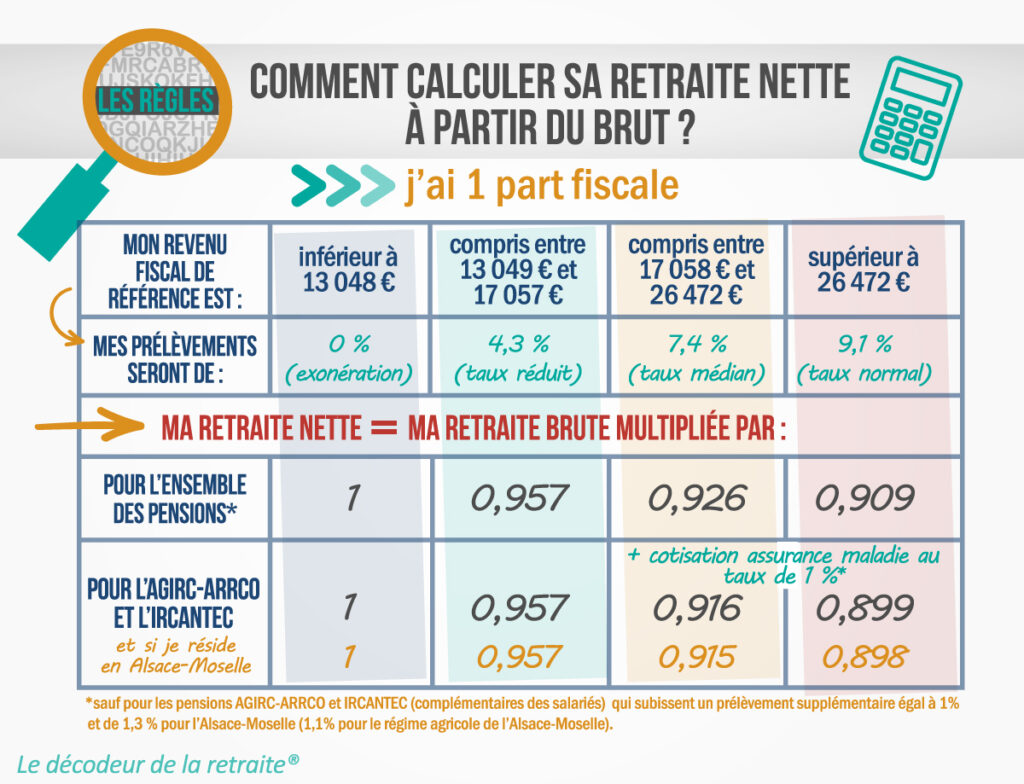

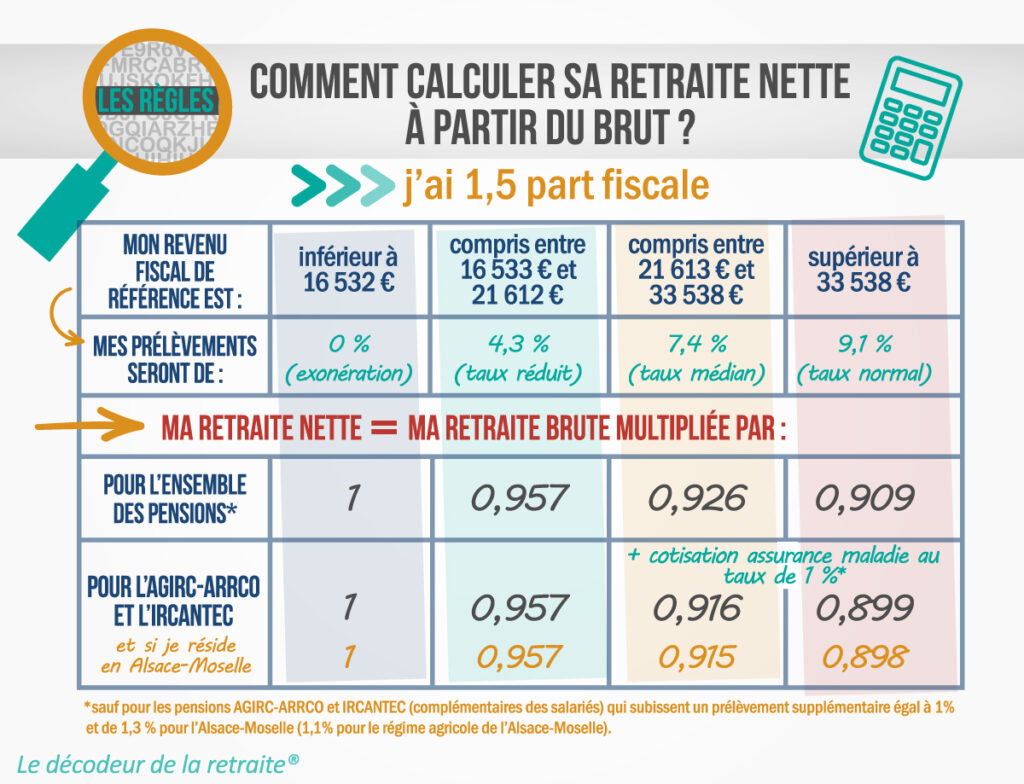

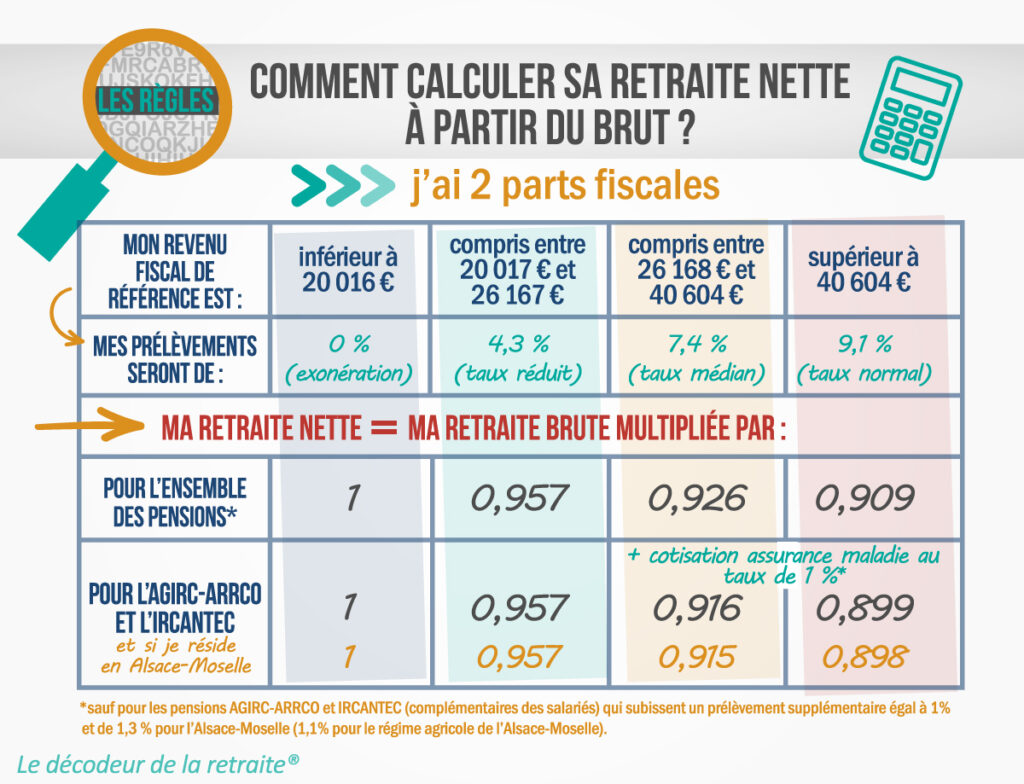

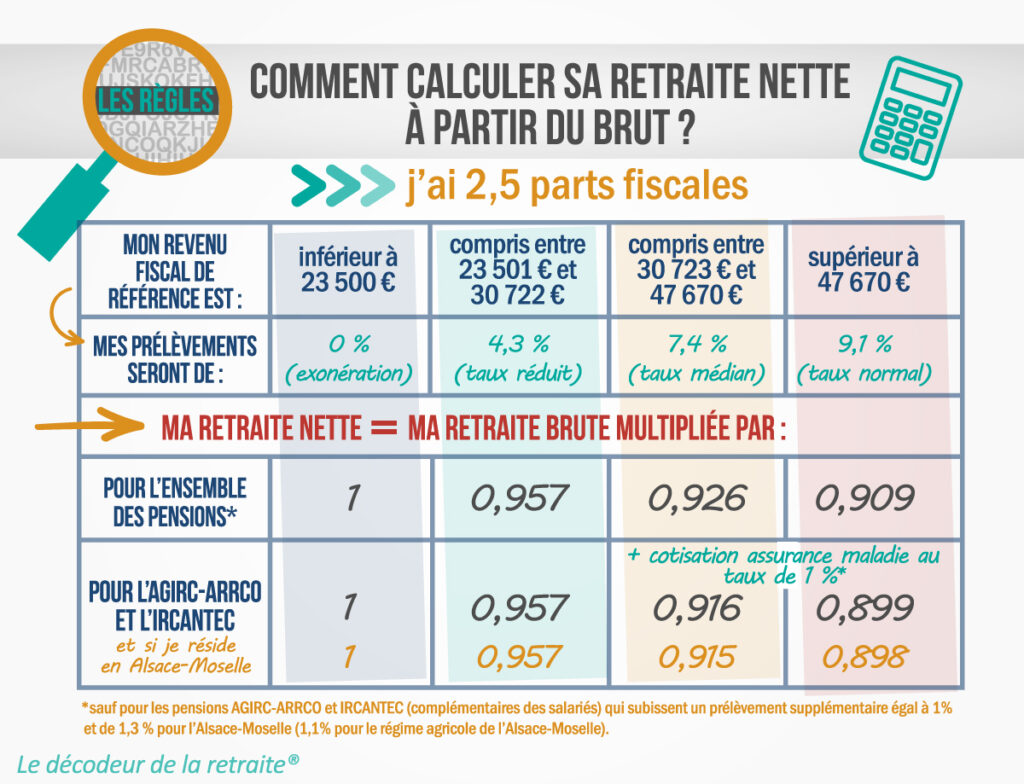

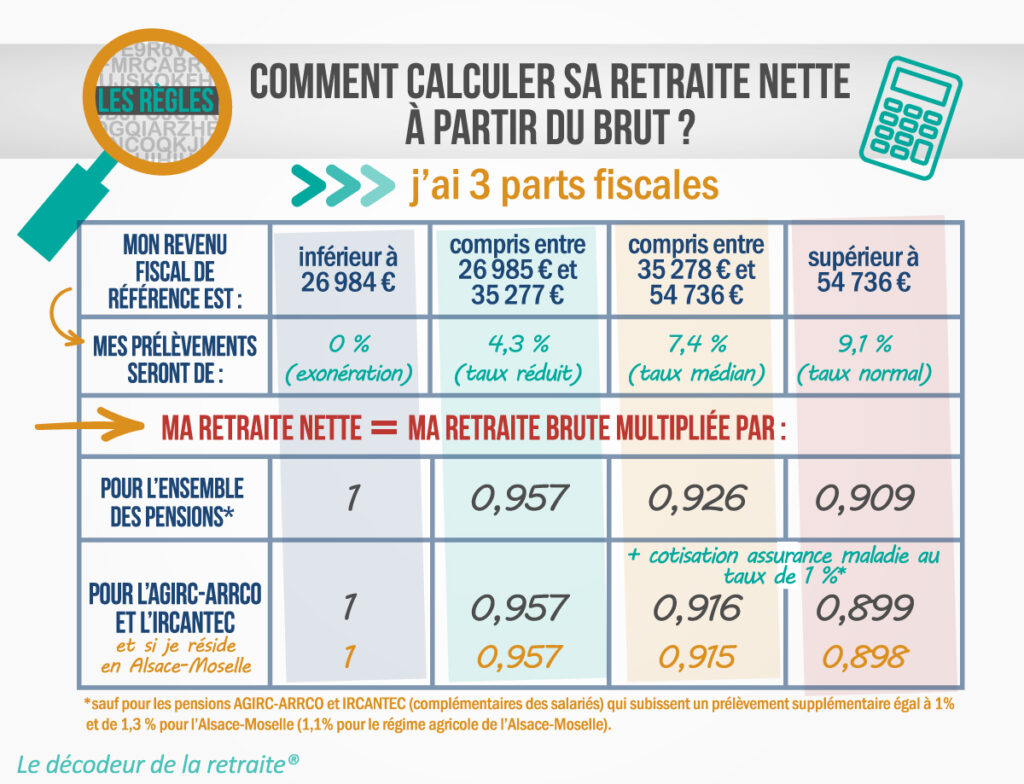

À présent, reportez-vous à l’un des tableaux ci-dessous, en fonction de votre nombre de parts.

Il vous suffit ensuite de vous positionner dans la colonne qui correspond à votre RFR, pour trouver par quel chiffre multiplier votre retraite brute pour obtenir votre retraite nette !

Facile, non ?

Vous avez 1 part

Vous avez 1,5 part

Vous avez 2 parts

Vous avez 2,5 parts

Vous avez 3 parts

Vous avez plus de 3 parts ( ou vous avez des quarts de part )

Si vous avez plus de 3 parts ou un nombre de parts comportant des quarts ( 1,25 ou 1,75 par exemple ), il vous faut additionner des montants fixes aux seuils des RFR présentés dans les tableaux ci-dessus ( première ligne du tableau ), pour savoir dans quelle colonne vous devez vous positionner…

En réalité, il faut comprendre que plus vous avez de parts, plus vous avez de la chance d’être exonéré ou moins prélevé, puisque les seuils à atteindre sont plus hauts.

🔵 Montant à ajouter aux seuils RFR pour une part supplémentaire : 6 968 €/part

🔵 Montant à ajouter aux seuils RFR pour une demi-part supplémentaire : 3 484 €/demi-part

🔵 Montant à ajouter aux seuils RFR pour un quart de part : 1 742 €/quart de part

Par exemple, si j’ai 4 parts fiscales, je dois augmenter mes seuils RFR du tableau « 3 parts », du montant correspondant à 1 part supplémentaire, soit + 6 968 €

Mes nouveaux seuils à considérer sont donc :

– inférieur à 33 952 € pour être exonéré ( 26 984 + 6 968 ) ;

– compris entre 33 953 € et 42 245 € ( 35 277 + 6 968 ) pour le taux réduit ;

– et ainsi de suite…

Si j’ai 1,25 part, je dois ajouter le montant correspondant à 1 quart de part supplémentaire aux seuils du tableau « 1 part ».

Sources1

La cotisation d’assurance maladie sur la complémentaire des salariés

Les coefficients brut à net indiqués sont applicables sur les pensions de retraite de tous les travailleurs ( salariés, indépendants, fonctionnaires, professions libérales ).

Comme vous le constatez, il y a une spécificité pour les salariés du privé : leur pension de retraite complémentaire est prélevée de 1 % supplémentaire au titre de la cotisation d’assurance maladie… Sont concernés les régimes AGIRC-ARRCO, et l’IRCANTEC ( la retraite des agents de l’État non titulaires ).

Quel est le taux des différentes cotisations prélevées ?

Il existe 4 situations fiscales différentes :

- l’exonération totale ;

- l’application du taux réduit, qui donne lieu à une exonération partielle ;

- l’application du taux médian ;

- l’assujettissement au taux normal ( parfois appelé taux « de droit commun » ), qui est le maximum.

👉🏻 En réalité, c’est le taux de la CSG qui change en fonction de votre situation fiscale : c’est lui qui sera réduit, médian ou normal.

🔎 Dans le tableau ci-dessous, je vous détaille le taux de chaque prélèvement effectué sur le montant des pensions de retraite.

Petit lexique des sigles des cotisations :

CSG : cotisation sociale généralisée

CRDS : contribution au remboursement de la dette sociale

CASA : contribution additionnelle de solidarité pour l’autonomie

Comment calculer ma retraite nette à partir du brut si je réside hors de la métropole ?

Si vous résidez en France, mais hors de la métropole ( Guyane, Martinique, Guadeloupe, Réunion, Saint-Barthélemy et Saint-Martin ), ce sont les mêmes cotisations qui s’appliquent sur le montant de vos pensions.

Cependant, les seuils du revenu fiscal de référence sont plus élevés pour l’exonération, le taux réduit et le taux médian, en raison du coût plus élevé de la vie dans ces régions.

Vous pouvez consulter les barèmes applicables sur le site législatif de l’Assurance retraite, en cliquant ici.

Comment convertir la pension du brut au net en cas de résidence à l’étranger ?

Si vous avez décidé de vivre votre retraite à l’étranger, vous serez exonéré des cotisations sociales obligatoires sur vos versements de pensions françaises.

Cependant, vous serez redevable de la cotisation d’assurance maladie si vous êtes toujours rattaché à la Sécurité sociale française, à un taux qui dépend des régimes de retraite qui vous paient :

🔵 3,2 % pour les retraites de base ( salariés et fonctionnaires ).

👉🏻 Vous devez donc multiplier votre retraite brute par 0,968 pour obtenir le montant net.

🔵 4,2 % concernant la retraite complémentaire des salariés.

👉🏻 Vous devez donc multiplier votre retraite brute par 0,958 pour obtenir le montant net.

🔵 7,1 % en règle générale s’agissant de la retraite de base des professionnels en libéral ( il n’y a pas de prélèvement en revanche sur la retraite complémentaire ).

👉🏻 Vous devez donc multiplier votre retraite brute par 0,929 pour obtenir le montant net.

Et si ma situation fiscale change d’une année sur l’autre ?

Comment déterminer le coefficient brut à net de vos retraites si vos revenus ont augmenté ou diminué d’une année sur l’autre ?

La législation a changé en 2019, et bien sûr, les choses se sont compliquées, comme souvent en matière de retraite…

Pour déterminer votre taux de prélèvement d’une année N, votre caisse va étudier vos avis d’impôts sur le revenu des années N-2 et N-3.

Traduction : je pars en retraite en 2026 ( année N ) → ma caisse me demande mon avis d’impôts 2025 sur les revenus 2024 ( année N-2 ) et mon avis d’impôts 2024 sur les revenus 2023 ( année N-3 ).

👉🏻 La règle est que si vous êtes exonéré ou que vous relevez du taux réduit en N-2, la caisse n’examinera pas votre situation N-3 et appliquera l’exonération ou le taux réduit sur les paiements effectués en N.

Si en revanche vous êtes passé d’une situation d’exonération ou de taux réduit en N-3 à une situation de taux médian ou normal en N-2, les choses sont un peu plus compliquées !

Pour vous expliquer clairement chaque situation, rien de mieux qu’un tableau !

Et n’oubliez pas : pour savoir comment passer de la retraite brute à nette, vous devez utiliser le coefficient qui correspond à votre situation dans les tableaux présentés plus haut, en fonction de votre nombre de parts fiscales.

Voilà, vous savez à présent comment obtenir le brut de votre retraite à partir du net de manière simple, juste en effectuant une multiplication !

Cet article vous a-t-il été utile ? Je l’espère vivement…

Autres contenus à consulter :

🔗 Comprendre la différence entre retraite nette et retraite imposable